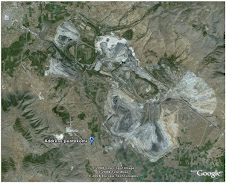

Ξεκίνησε η κατάθεση των αποζημιώσεων που καθόρισε η υπ’ αριθμ. 148/2012 απόφαση του Μονομελούς Πρωτοδικείου Κοζάνης για την αναγκαστική απαλλοτρίωση των ακινήτων του οικισμού Μαυροπηγής, Δήμου Εορδαίας,στο Ταμείο Παρακαταθηκών και Δανείων.

Πρόκειται για τη δεύτερη τμηματική προσωρινή παρακατάθεση αποζημίωσης από τη ΔΕΗ Α.Ε. για την απαλλοτρίωση έκτασης 269.983 τ.μ., από συνολική έκταση 415.000 τ.μ. για την εκμετάλλευση του υποκείμενου λιγνιτικού κοιτάσματος του Ορυχείου Μαυροπηγής (ΟΔΠ4). Η αποζημίωση που καθόρισε η υπ’ αριθμ. 148/2012 απόφαση του Μονομελούς Πρωτοδικείου Κοζάνης για τα παραπάνω ακίνητα και τα συστατικά και παραρτήματά τους έχει κατατεθεί στο Ταμείο Παρακαταθηκών και Δανείων με το υπ’ αριθμ. 15374/16.10.2013 γραμμάτιο σύστασης παρακαταθήκης ποσό ευρώ 44.649.022,50 ευρώ και αφορά αποζημίωση της προαναφερόμενης απαλλοτριούμενης έκτασης. Επίσης η ΔΕΗ παρακατάθεσε με το υπ’ αριθμ. 15373/16.10.2013 γραμμάτιο σύστασης παρακαταθήκης ποσό 1.445.839,89 ευρώ, που αφορά δικαστική δαπάνη δυνάμει της υπ’ αριθμ. 148/2012 απόφασης του Μονομελούς Πρωτοδικείου Κοζάνης για την πιο πάνω απαλλοτρίωση. Οι αποζημιώσεις αφορούν όσους έχουν δικαιώματα κυριότητας ή άλλα εμπράγματα δικαιώματα: ή έχουν εγγράψει υποθήκη ή έχουν επιβάλει κατάσχεση ή με οποιοδήποτε τρόπο διεκδικούν τα ακίνητα που βρίσκονται στον οικισμό Μαυροπηγής του Δήμου Εορδαίας Περιφερειακής Ενότητας Κοζάνης, Ν. Κοζάνης και έχουν απαλλοτριωθεί με την υπ’ αριθμ. Δ9/Δ/Φ53/20643/3785/7.9.2011 απόφαση Υφυπουργού Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής (ΦΕΚ ΑΑΠ΄ 234/14.9.2011). Μιλώντας στον «Π» ο πρόεδρος της Τοπικής Κοινότητας Μαυροπηγής, Αναστάσιος Εμμανουήλ ανέφερε ότι «οι αποζημιώσεις για την απαλλοτρίωση της Μαυροπηγής κατατέθηκαν από τη ΔΕΗ σε δύο δόσεις: η πρώτη στις 10/7/2013 και αφορούσε 145 στρέμματα από τα 415 και το γραμμάτιο παρακατάθεσης δημοσιεύτηκε στο ΦΕΚ 15/7/13. Η δεύτερη και τελευταία παρακατάθεση για το σύνολο του υπόλοιπου οικισμού έγινε στις 16 Οκτωβρίου 2013 και δημοσιεύτηκε στο ΦΕΚ στις 21 Οκτωβρίου το γραμμάτιο παρακατάθεσης στο Ταμείο Παρακαταθηκών. Οπότε, σύμφωνα με τον κώδικα αναγκαστικών απαλλοτριώσεων του οικισμού της Μαυροπηγής, από 21 Οκτωβρίου ιδιοκτήτης των ακινήτων της Μαυροπηγής είναι η ΔΕΗ ΑΕ, παρ’ ότι οι κάτοικοι δεν έχουν σφραγίσει ακόμη τις αποζημιώσεις τους, αν και έχει ξεκινήσει η διαδικασία και κάποιοι κάτοικοι άρχισαν να εισπράττουν τις αποζημιώσεις τους.» Οι δικαστικές αποφάσεις αναγνώρισης δικαιούχων, συμπλήρωσε ο κ. Εμμανουήλ, πρωτοκολλήθηκαν στο Ταμείο Παρακαταθηκών και Δανείων στις 21 Οκτωβρίου, αλλά πρέπει να ολοκληρωθεί η σύνταξη των οριστικών καταλόγων για την έκδοση επιταγών στους δικαιούχους. Όσο για το ύψος της αποζημίωσης των κοινοτικών εκτάσεων και των κοινόχρηστων υποδομών της Μαυροπηγής, σύμφωνα με τους υπολογισμούς των δικηγόρων, πρόκειται για ένα ποσό που θα προσεγγίζει τα 7,5 εκατομμύρια ευρώ. Η εξέλιξη αυτή έρχεται να δώσει το φιλί της ζωής στην αγορά ακινήτων στην Πτολεμαΐδα, καθώς ήδη αρκετοί κάτοικοι της Μαυροπηγής ψάχνουν για σπίτια και οικόπεδα, αφού πρέπει σύντομα να εγκαταλείψουν τον οικισμό τους. Σύμφωνα με τον ιδιοκτήτη του κτηματομεσιτικού γραφείου “Απόκτημα” Νίκο, Παπανικολάου, «αρχίζει να υπάρχει κάποια κίνηση στην αγορά ακινήτων το τελευταίο διάστημα», αν και όπως σημείωσε, η κίνηση αναμένεται να επιταθεί αρχές του νέου χρόνου, όταν ολοκληρωθεί η διαδικασία είσπραξης και θα αρχίσουν να εισπράττουν τις αποζημιώσεις οι κάτοικοι της Μαυροπηγής, «γιατί ελάχιστοι Μαυροπηγιώτες έχουν εισπράξει ήδη τα χρήματα της αποζημίωσης.» Σημείωσε ωστόσο ότι ήδη εδώ και λίγο καιρό είχε αρχίσει κάποια κίνηση στην αγορά ακινήτων, καθώς αρκετοί κάτοικοι της Μαυροπηγής είχαν αρχίσει ήδη να ψάχνουν κατοικία στην Πτολεμαΐδα, «όχι όμως γιατί πήραν τη δεύτερη δόση της αποζημίωσης αλλά γιατί είχαν κάποια χρήματα από την πρώτη δόση των αποζημιώσεων και τώρα βλέποντας ότι θα εισπράξουν και τα υπόλοιπα ένοιωσαν ασφάλεια και θέλουν να τοποθετήσουν κάπου τα χρήματά τους.» Όπως επισήμανε δε ο κ. Παπανικολάου την μεγαλύτερη ζήτηση έχουν τα καινούρια διαμερίσματα και αμέσως μετά οι μονοκατοικίες, ιδιαίτερα εάν πρόκειται για ηλικιωμένους καθώς είχαν συνηθίσει να ζουν σε μονοκατοικία.

Ξεκίνησε η κατάθεση των αποζημιώσεων που καθόρισε η υπ’ αριθμ. 148/2012 απόφαση του Μονομελούς Πρωτοδικείου Κοζάνης για την αναγκαστική απαλλοτρίωση των ακινήτων του οικισμού Μαυροπηγής, Δήμου Εορδαίας,στο Ταμείο Παρακαταθηκών και Δανείων.

Πρόκειται για τη δεύτερη τμηματική προσωρινή παρακατάθεση αποζημίωσης από τη ΔΕΗ Α.Ε. για την απαλλοτρίωση έκτασης 269.983 τ.μ., από συνολική έκταση 415.000 τ.μ. για την εκμετάλλευση του υποκείμενου λιγνιτικού κοιτάσματος του Ορυχείου Μαυροπηγής (ΟΔΠ4). Η αποζημίωση που καθόρισε η υπ’ αριθμ. 148/2012 απόφαση του Μονομελούς Πρωτοδικείου Κοζάνης για τα παραπάνω ακίνητα και τα συστατικά και παραρτήματά τους έχει κατατεθεί στο Ταμείο Παρακαταθηκών και Δανείων με το υπ’ αριθμ. 15374/16.10.2013 γραμμάτιο σύστασης παρακαταθήκης ποσό ευρώ 44.649.022,50 ευρώ και αφορά αποζημίωση της προαναφερόμενης απαλλοτριούμενης έκτασης. Επίσης η ΔΕΗ παρακατάθεσε με το υπ’ αριθμ. 15373/16.10.2013 γραμμάτιο σύστασης παρακαταθήκης ποσό 1.445.839,89 ευρώ, που αφορά δικαστική δαπάνη δυνάμει της υπ’ αριθμ. 148/2012 απόφασης του Μονομελούς Πρωτοδικείου Κοζάνης για την πιο πάνω απαλλοτρίωση. Οι αποζημιώσεις αφορούν όσους έχουν δικαιώματα κυριότητας ή άλλα εμπράγματα δικαιώματα: ή έχουν εγγράψει υποθήκη ή έχουν επιβάλει κατάσχεση ή με οποιοδήποτε τρόπο διεκδικούν τα ακίνητα που βρίσκονται στον οικισμό Μαυροπηγής του Δήμου Εορδαίας Περιφερειακής Ενότητας Κοζάνης, Ν. Κοζάνης και έχουν απαλλοτριωθεί με την υπ’ αριθμ. Δ9/Δ/Φ53/20643/3785/7.9.2011 απόφαση Υφυπουργού Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής (ΦΕΚ ΑΑΠ΄ 234/14.9.2011). Μιλώντας στον «Π» ο πρόεδρος της Τοπικής Κοινότητας Μαυροπηγής, Αναστάσιος Εμμανουήλ ανέφερε ότι «οι αποζημιώσεις για την απαλλοτρίωση της Μαυροπηγής κατατέθηκαν από τη ΔΕΗ σε δύο δόσεις: η πρώτη στις 10/7/2013 και αφορούσε 145 στρέμματα από τα 415 και το γραμμάτιο παρακατάθεσης δημοσιεύτηκε στο ΦΕΚ 15/7/13. Η δεύτερη και τελευταία παρακατάθεση για το σύνολο του υπόλοιπου οικισμού έγινε στις 16 Οκτωβρίου 2013 και δημοσιεύτηκε στο ΦΕΚ στις 21 Οκτωβρίου το γραμμάτιο παρακατάθεσης στο Ταμείο Παρακαταθηκών. Οπότε, σύμφωνα με τον κώδικα αναγκαστικών απαλλοτριώσεων του οικισμού της Μαυροπηγής, από 21 Οκτωβρίου ιδιοκτήτης των ακινήτων της Μαυροπηγής είναι η ΔΕΗ ΑΕ, παρ’ ότι οι κάτοικοι δεν έχουν σφραγίσει ακόμη τις αποζημιώσεις τους, αν και έχει ξεκινήσει η διαδικασία και κάποιοι κάτοικοι άρχισαν να εισπράττουν τις αποζημιώσεις τους.» Οι δικαστικές αποφάσεις αναγνώρισης δικαιούχων, συμπλήρωσε ο κ. Εμμανουήλ, πρωτοκολλήθηκαν στο Ταμείο Παρακαταθηκών και Δανείων στις 21 Οκτωβρίου, αλλά πρέπει να ολοκληρωθεί η σύνταξη των οριστικών καταλόγων για την έκδοση επιταγών στους δικαιούχους. Όσο για το ύψος της αποζημίωσης των κοινοτικών εκτάσεων και των κοινόχρηστων υποδομών της Μαυροπηγής, σύμφωνα με τους υπολογισμούς των δικηγόρων, πρόκειται για ένα ποσό που θα προσεγγίζει τα 7,5 εκατομμύρια ευρώ. Η εξέλιξη αυτή έρχεται να δώσει το φιλί της ζωής στην αγορά ακινήτων στην Πτολεμαΐδα, καθώς ήδη αρκετοί κάτοικοι της Μαυροπηγής ψάχνουν για σπίτια και οικόπεδα, αφού πρέπει σύντομα να εγκαταλείψουν τον οικισμό τους. Σύμφωνα με τον ιδιοκτήτη του κτηματομεσιτικού γραφείου “Απόκτημα” Νίκο, Παπανικολάου, «αρχίζει να υπάρχει κάποια κίνηση στην αγορά ακινήτων το τελευταίο διάστημα», αν και όπως σημείωσε, η κίνηση αναμένεται να επιταθεί αρχές του νέου χρόνου, όταν ολοκληρωθεί η διαδικασία είσπραξης και θα αρχίσουν να εισπράττουν τις αποζημιώσεις οι κάτοικοι της Μαυροπηγής, «γιατί ελάχιστοι Μαυροπηγιώτες έχουν εισπράξει ήδη τα χρήματα της αποζημίωσης.» Σημείωσε ωστόσο ότι ήδη εδώ και λίγο καιρό είχε αρχίσει κάποια κίνηση στην αγορά ακινήτων, καθώς αρκετοί κάτοικοι της Μαυροπηγής είχαν αρχίσει ήδη να ψάχνουν κατοικία στην Πτολεμαΐδα, «όχι όμως γιατί πήραν τη δεύτερη δόση της αποζημίωσης αλλά γιατί είχαν κάποια χρήματα από την πρώτη δόση των αποζημιώσεων και τώρα βλέποντας ότι θα εισπράξουν και τα υπόλοιπα ένοιωσαν ασφάλεια και θέλουν να τοποθετήσουν κάπου τα χρήματά τους.» Όπως επισήμανε δε ο κ. Παπανικολάου την μεγαλύτερη ζήτηση έχουν τα καινούρια διαμερίσματα και αμέσως μετά οι μονοκατοικίες, ιδιαίτερα εάν πρόκειται για ηλικιωμένους καθώς είχαν συνηθίσει να ζουν σε μονοκατοικία.

Πηγή: Εφημερίδα Πτολεμαίος - Ρόη ΒΑΣΒΑΤΕΚΗ

Σάββατο 30 Νοεμβρίου 2013

Άρχισε η καταβολή αποζημιώσεων για την απαλλοτρίωση της Μαυροπηγής

Τετάρτη 27 Νοεμβρίου 2013

Πάψε να είσαι το ποτήρι και γίνε η λίμνη… Και ρίξε τον πόνο σου μέσα…

Είναι παντού. Είναι δίπλα μας, είναι κοντά μας, είναι μέσα στην οικογένεια, είναι στον εργασιακό μας χώρο. Είναι οι άνθρωποι που ρουφούν όλη τη θετική ενέργεια από μέσα μας για να μπορέσουν να τροφοδοτήσουν τη δίψα τους για αρνητικότητα, αφήνοντάς μας να αισθανόμαστε συναισθηματικά εξαντλημένοι και δυστυχείς. Είναι οι αρνητικοί άνθρωποι που όλα τα βλέπουν μαύρα στη ζωή τους, χωρίς αυτό να συμβαίνει πραγματικά.

Είναι παντού. Είναι δίπλα μας, είναι κοντά μας, είναι μέσα στην οικογένεια, είναι στον εργασιακό μας χώρο. Είναι οι άνθρωποι που ρουφούν όλη τη θετική ενέργεια από μέσα μας για να μπορέσουν να τροφοδοτήσουν τη δίψα τους για αρνητικότητα, αφήνοντάς μας να αισθανόμαστε συναισθηματικά εξαντλημένοι και δυστυχείς. Είναι οι αρνητικοί άνθρωποι που όλα τα βλέπουν μαύρα στη ζωή τους, χωρίς αυτό να συμβαίνει πραγματικά.

Τα «συναισθηματικά βαμπίρ» συχνά έχουν την τάση να είναι παρεμβατικοί με μικρή αίσθηση ορίων, να είναι χρόνια παραπονιάρηδες και σπάνια να βρίσκουν κάτι που να τους αρέσει ή να τους ικανοποιεί. Η υπερβολή τους χαρακτηρίζει: είναι υπερβολικά δραματικοί σαν χαρακτήρες κάνοντας την τρίχα τριχιά, είναι υπερβολικά επικριτικοί και βρίσκουν στραβά στους πάντες και στα πάντα στη ζωή τους.

Συνεχώς φέρνουν αντιρρήσεις και δυσκολεύονται να συμφωνήσουν με τους άλλους, ακόμα και για απλά ή μη σημαντικά θέματα. Είναι αδύνατον να αναλάβουν οποιαδήποτε ευθύνη, κατηγορώντας όλους τους άλλους εκτός από τους ίδιους για τις πράξεις τους και τα προβλήματα που μπορεί να προκύψουν. Τέλος, είναι αδυσώπητα απαιτητικοί και επίμονοι, δεν καταλαβαίνουν το «όχι» και βέβαια είναι διαρκώς αρνητικοί βλέποντας το ποτήρι πάντα μισοάδειο.

Πάντα έχουν παράπονα από όλα και όλους και είναι πρωταγωνιστές τραγωδίας. Τα θύματα όλων των περιστάσεων που διαδραματίζονται στη ζωή τους. Βλέπουν παντού εχθρούς και νομίζουν ότι ο δικός τους πόνος είναι μεγαλύτερος από των άλλων. Νομίζουν ότι η δική τους ζωή είναι χειρότερη από των άλλων. Θέλουν πάντα να βρίσκονται στο επίκεντρο της προσοχής των άλλων. Πολλές φορές σκαρφίζονται εξωπραγματικές ιστορίες τραγικού χαρακτήρα προκειμένου να ταυτιστούν με το ρόλο του θύματος και πάλι. Οπωσδήποτε δεν πρόκειται για υγιή, ψυχολογικά, άτομα.

Προχτές γυρνώντας από τη δουλειά βρήκα μια παλιά φίλη στο δρόμο. Απουσίαζε για αρκετό καρό από την πόλη μας και είχαμε χαθεί. Είπαμε, λοιπόν, να πάμε για ένα καφέ για να πούμε τα νέα μας.v

Από την πρώτη στιγμή που καθίσαμε στην καφετέρια διέκρινα το κλαψιάρικο ύφος για τη ζωή της και την εξέλιξή της. Το οποίο συνεχίστηκε… Η ζωή της ήταν μια μαυρίλα! Παντρεύτηκε , χώρισε, την έδιωξαν από τη δουλειά, της συνέβησαν και άλλα τραγικά γεγονότα στη ζωή! Ως εδώ όλα καλά, λογικό να είναι έτσι σκέφτηκα! Προσπάθησα λοιπόν ως φίλη, ως άνθρωπος, ως κοινωνιολόγος, να την ενθαρρύνω και να τη στηρίξω.

Μέσα σε όλα αυτά που της είπα ήταν και το εξής βασικό: Ότι σημασία δεν έχει τι θα μας συμβεί στη ζωή, αλλά ο τρόπος που θα το διαχειριστούμε αυτό το συμβάν. Γιατί πραγματικά τα πράγματα είναι έτσι όπως μου τα λέει τραγικά. Σημασία έχει να το αποδεχτούμε πρώτα από όλα και να το δούμε πιο χαλαρά φτάνοντας στο τώρα τι μπορούμε να κάνουμε!

Εκείνη, όμως, συνέχισε να κλαίγεται λέγοντας συνέχεια και αν συμβεί αυτό και αν συμβεί το άλλο; Πέρα, λοιπόν, από τα υποτιθέμενα προβλήματα της δημιουργούσε και άλλα υποθετικά.

Αποφάσισα να γίνω πιο σαφής με την εξής ιστορία: Κάποτε ήταν ένας δάσκαλος που είχε ένα μαθητή, ο οποίος συνεχώς παραπονιόταν και γκρίνιαζε. Του είπε, λοιπόν, ο δάσκαλος να πάρει αρκετό αλάτι να το ρίξει σε ένα ποτήρι και μετά να το πιεί.

«Τι γεύση έχει;» ρώτησε ο δάσκαλος.

Δεν πίνεται. είπε ο μαθητής, είναι πολύ αλμυρό, σχεδόν πικρό!

Τότε ο δάσκαλος είπε στο νεαρό να πάρει άλλη μια χούφτα αλάτι και μετά να το ρίξει στην κοντινότερη λίμνη. Ο μαθητής έκανε ότι του είπε. Έπειτα ο δάσκαλος του είπε να το δοκιμάσει πίνοντας από το νερό της λίμνης και τον ξαναρώτησε τι γεύση έχει.

«Γεύση φρεσκάδας» απάντησε ο μαθητής.

«Το αλάτι το ένοιωσες καθόλου;» ρώτησε ο δάσκαλος.

«Όχι» απάντησε ο νέος.

Στο σημείο αυτό ο δάσκαλος έπιασε τα χέρια του μαθητή και του είπε:

«Ο πόνος στη ζωή μας είναι σαν το καθαρό αλάτι. Η ποσότητα του πόνου παραμένει η ίδια. Όμως, η ποσότητα της πίκρας που δοκιμάζουμε, εξαρτάται κάθε φορά από το δοχείο μέσα στο οποίο βάζουμε τον πόνο.

Έτσι, το μόνο πράγμα που έχεις να κάνεις όταν υποφέρεις είναι να διευρύνεις την αίσθηση των πραγμάτων…

Πάψε να είσαι το ποτήρι. Γίνε η λίμνη! Όλοι έχουμε την τάση να πιστεύουμε ότι ο δικός μας πόνος πονάει πιο πολύ. Κι όταν πονάμε γινόμαστε ακόμα περισσότερο το κέντρο του κόσμου. Ο εγωισμός αυξάνεται, πόσο μάλλον όταν είναι και δικαιολογημένος… Αυτό και μόνο του επιτρέπει να βγει έξω να διαδηλώσει με σημαίες και με ταμπούρλα….

Και ποιο το αποτέλεσμα;Ο πόνος αυξάνεται, διότι ως γνωστόν σε ό,τι εστιαζόμαστε δε συρρικνώνεται, μεγεθύνεται. Όσο μικρότερο το ποτήρι, τόσο μεγαλύτερος ο πόνος. Όσο πιο κοντινή η απόσταση απ’ όπου τον βιώνουμε, τόσο πιο απέραντος μοιάζει.

Αν, όμως, βυθίσουμε τον πόνο μας στη απύθμενη λίμνη του πανανθρώπινου πόνου και μετά κοιτάξουμε τη λίμνη από το απέναντι βουνό, θα συνεχίσει να έχει την ίδια ένταση, την ίδια σημαντικότητα και το ίδιο βάθος; Όχι βέβαια! Ο πόνος θα είναι τόσο μικρός πλέον! Μια μικρή ασήμαντη κουκίδα σε μια τεράστια λίμνη, που ούτε θα τη βλέπουμε καν.

Αυτή ήταν η συμβουλή μου προς τη φίλη… Ελπίζω να τη βοήθησα! Ελπίζω να βοήθησα και κάποιους από εσάς! Γιατί δεν νομίζω να αμφιβάλλει κανείς ότι τον πόνο πρέπει να μην τον βάζουμε σε ένα μικρό ποτήρι αλλά να τον πετάμε σε μια βαθιά λίμνη!

Πηγή: http://www.aixmi.gr - Ιωάννα Χαρμπέα

Τρίτη 26 Νοεμβρίου 2013

Δημόσια αναφορά για τα μεταλλεία χρυσού...

Kυκλοφόρησαν διάφορα δημοσιεύματα, έγιναν ραδιοφωνικές εκπομπές με αφορμή τη ΔΗΜΟΣΙΑ ΑΝΑΦΟΡΑ μου. Σήμερα την κοινοποιώ ηλεκτρονικά στο διαδίκτυο, ώστε να έχετε πλήρη γνώση του περιεχομένου της. Στο τέλος παραθέτω όλους τους αριθμούς πρωτοκόλλου που έλαβε από όλους τους αποδέκτες, στους οποίους και την κοινοποίησα. Επισημαίνω ότι στους αποδέκτες υπ’αριθ. 33 και 34, δεν μπόρεσα να την κοινοποιήσω, διότι δεν κατάφερα να βρω ούτε ταχυδρομική τους διεύθυνση ούτε να έρθω σε επικοινωνία μαζί τους. Το θέμα της Αναφοράς μου είναι καθαρά νομικό, αφορά τήρηση Νόμου, κάτι στο οποίο οι πάντες (τουλάχιστον έστω και φαινομενικά μερικοί) συμφωνούμε ότι πρέπει να τηρούμε· αλλά κι αν κάποιος δεν συμφωνεί, οφείλει και υποχρεούται στην τήρησή του, ασχέτως αν του αρέσει ή όχι. Πάρα πολλοί όλο αυτό το διάστημα λένε: «Ναι στην επένδυση υπό όρους». Θα δείτε ότι αυτό είναι μια πάμφθηνη δικαιολογία. Ο Νόμος 3220/2004 διά του οποίου κυρώθηκε η Σύμβαση έχει όρους· όπως θα δείτε δεν τηρούνται, και οι πάντες συγκαλύπτουν τη μη τήρησή τους και εξαπατώντας το κοινό παρουσιάζουν ότι δήθεν τηρούνται.

Kυκλοφόρησαν διάφορα δημοσιεύματα, έγιναν ραδιοφωνικές εκπομπές με αφορμή τη ΔΗΜΟΣΙΑ ΑΝΑΦΟΡΑ μου. Σήμερα την κοινοποιώ ηλεκτρονικά στο διαδίκτυο, ώστε να έχετε πλήρη γνώση του περιεχομένου της. Στο τέλος παραθέτω όλους τους αριθμούς πρωτοκόλλου που έλαβε από όλους τους αποδέκτες, στους οποίους και την κοινοποίησα. Επισημαίνω ότι στους αποδέκτες υπ’αριθ. 33 και 34, δεν μπόρεσα να την κοινοποιήσω, διότι δεν κατάφερα να βρω ούτε ταχυδρομική τους διεύθυνση ούτε να έρθω σε επικοινωνία μαζί τους. Το θέμα της Αναφοράς μου είναι καθαρά νομικό, αφορά τήρηση Νόμου, κάτι στο οποίο οι πάντες (τουλάχιστον έστω και φαινομενικά μερικοί) συμφωνούμε ότι πρέπει να τηρούμε· αλλά κι αν κάποιος δεν συμφωνεί, οφείλει και υποχρεούται στην τήρησή του, ασχέτως αν του αρέσει ή όχι. Πάρα πολλοί όλο αυτό το διάστημα λένε: «Ναι στην επένδυση υπό όρους». Θα δείτε ότι αυτό είναι μια πάμφθηνη δικαιολογία. Ο Νόμος 3220/2004 διά του οποίου κυρώθηκε η Σύμβαση έχει όρους· όπως θα δείτε δεν τηρούνται, και οι πάντες συγκαλύπτουν τη μη τήρησή τους και εξαπατώντας το κοινό παρουσιάζουν ότι δήθεν τηρούνται.

Τους όρους της Σύμβασης που κυρώθηκε με το Νόμο 3220/2004, τους έθεσε ο μεγαλύτερος υπέρμαχος της μεταλλουργίας χρυσού, ο νυν Δήμαρχος του Δήμου Αριστοτέλη, πρώην υφυπουργός Οικονομικών. Πιστεύω ότι κι αυτός που έθεσε τους όρους, θα έπρεπε να θέλει πιο πολύ από όλους να τηρούνται και να τηρηθούν. Συνεπώς, πιστεύω ότι θα πρέπει να συμφωνεί μαζί μου. Και οι μεταλλωρύχοι όλο αυτό το διάστημα συνεχώς κάνουν λόγο για το ότι πρέπει στη Β. Χαλκιδική να τηρούνται οι νόμοι και ότι πρέπει να επικρατήσει στην περιοχή η νομιμότητα και να βάλουμε «όρους». Συνεπώς και αυτοί θα καταδικάζουν όσες παρανομίες καταγγέλλω. Ο κ. Δένδιας απαιτεί να επιβληθεί η νομιμότητα στην περιοχή, οπότε πιστεύω ότι κι αυτός θα συμφωνεί με το σύννομο περιεχόμενο της Αναφοράς μου. Ο κ. πρωθυπουργός ανακοίνωσε κι αυτός ότι πρέπει να παταχθεί η ανομία από όπου κι αν προέρχεται, συνεπώς και αυτός συμφωνεί. Όλοι λοιπόν συμφωνούμε ότι ο νόμος δεν είναι αντικείμενο και θέμα ούτε συζήτησης, ούτε, διαλόγου, ούτε διαπραγματεύσεων, ούτε τηλεοπτικών εκπομπών, ούτε δημοσκοπήσεων, ούτε εκλογών. Ο Νόμος μόνο τήρηση επιδέχεται. Με όλους τους ανωτέρω συμφωνώντας κι εγώ απολύτως, συνέταξα τη ΔΗΜΟΣΙΑ ΑΝΑΦΟΡΑ μου και αυτούσια σας την παραθέτω.

Η ανομία είναι γενεσιουργός αιτία της βίας και της τρομοκρατίας, γι’αυτό και ελέχθη: «διά το πληθυνθήναι την ανομίαν ψυγήσεται η αγάπη των πολλών». Όποιος καταδικάζει τη βία και αφήνει την ανομία να βασιλεύει, αυτός ασχέτως αν καταδικάζει δημόσια και φαινομενικά τη βία, στην ουσία όμως στηρίζει και «θρέφει» την αιτία που τη γεννά. Όποιος καταδικάζει την ανομία και φροντίζει να εκλείψει, αυτός ενεργεί ουσιαστικά στο να καταργηθεί η βία, το οποίο είναι και το ζητούμενο, και στην εποχή και στην περιοχή που ζούμε.

ΔΗΜΟΣΙΑ ΑΝΑΦΟΡΑ. ΠΑΤΗΣΤΕ ΕΔΩ

Παραθέτω κάτωθι και έξι από τα σχετικά έγγραφα (βλ. Σχετ.νο. 1, 2,6,11,14 και 15), προς πίστωση των αναφερομένων. Τα επίμαχα σημεία είναι με σκιαστικό κίτρινο ή πορτοκαλί χρώμα.

ΣΧΕΤΙΚΟ νο. 1. ΠΑΤΗΣΤΕ ΕΔΩ

ΣΧΕΤΙΚΟ νο. 2. ΠΑΤΗΣΤΕ ΕΔΩ

ΣΧΕΤΙΚΟ νο. 6. ΠΑΤΗΣΤΕ ΕΔΩ

ΣΧΕΤΙΚΟ νο. 11. ΠΑΤΗΣΤΕ ΕΔΩ

ΣΧΕΤΙΚΟ νο. 14. ΠΑΤΗΣΤΕ ΕΔΩ

ΣΧΕΤΙΚΟ νο. 15. ΠΑΤΗΣΤΕ ΕΔΩ

Παραθέτω επίσης τους αριθμούς πρωτοκόλλου που έλαβε η Αναφορά από τις αρμόδιες υπηρεσίες στις οποίες κοινοποιήθηκε:

Α/Α Υπηρεσία Αριθ. Πρωτοκόλλου / Ημερομηνία

1 Εισαγγελέας Αρείου Πάγου 8449/19.11.13

2 Εισαγγελέας Οικονομικού Εγκλήματος 6396/19.11.13

3 Εισαγγελέας Διαφθοράς 66060/19.11.13

4 Πρόεδρος του ΣτΕ Π6901/19.11.13

5 Προϊστάμενος Εισαγγελίας Εφετών Θεσ/νικης 18106/20.11.13

6 Εισαγγελέας Πρωτοδικών Χαλκιδικής 1417/21.11.13

7 Πρόεδρος Μον.Πρωτοδ.Χαλκιδικής(Τμήμα Ασφ. Μέτρων) 766/21.11.13

8 Ευρωπαϊκή Επιτροπή – Ευρωπ.Υπηρεσία Kαταπολέμησης της Απάτης-OLAF 19-11-2013

9 Επιθεωρητής Δημόσιας Διοίκησης 25333/19.11.13v

10 Πρόεδρος ΣΥΡΙΖΑ, κ. Τσίπρας 517/19.11.13

11 Πρόεδρος Ανεξάρτητων Ελλήνων, κ. Καμμένος 2742/20.11.13

11Α Καναδικό Κοινοβούλιο:Νiki Ashton, Jim Karygiannis 22-11-2013

12 Eπιθεωρητές Περιβ/ντος Β. Ελλάδος 1565/20.11.13

13 Επιθεωρητές Μεταλλείων Β. Ελλάδος 3153/20.11.13

14 Δασαρχείο Αρναίας 28678/21.11.13

15 Δ/νση Δασών Χαλκιδικής 28567/21.11.13

16 Πολεοδομία Αρναίας 1516/21.11.13

17 Αστυν. Δ/νση Περ.Κεντρ. Μακεδονίας 3017/1/104 λη΄ / 20.11.13

18 Δ/νση Ασφάλειας Θεσσαλονίκης -Τμήμα Προστασίας Κράτους & Πολίτη 1052/8/1062-τοε’/20.11.13

19 Αστυνομική Δ/νση Χαλκιδικής 3017/1/135/29-ρμγ/21.11.13

20 Αστυνομικό Τμήμα Αρναίας 1020/7624/5-ιστ΄/21.11.13

21 Πρόεδρος Συνδικαλιστικού Οργάνου Αστυνομικών 21.11.13

22 Πρυτανεία Α.Π.Θ. 9182/20.11.13

Σάββατο 23 Νοεμβρίου 2013

Και τα άλση της Κοζάνης μετατρέπονται σε καυσόξυλα...

Το περιαστικό πράσινο, ζωτικό για τις πόλεις από κάθε άποψη, αλλά ακόμη πιο σημαντικό για τις ρυπασμένες περιοχές σαν την Κοζάνη, θα έπρεπε να φυλάγεται ως κόρη οφθαλμού. Κι όμως εδώ συμβαίνει ακριβώς το αντίθετο.

Το περιαστικό πράσινο, ζωτικό για τις πόλεις από κάθε άποψη, αλλά ακόμη πιο σημαντικό για τις ρυπασμένες περιοχές σαν την Κοζάνη, θα έπρεπε να φυλάγεται ως κόρη οφθαλμού. Κι όμως εδώ συμβαίνει ακριβώς το αντίθετο.

Τα τηλεφωνήματα διαμαρτυρίας και αγανάκτησης της περασμένης βδομάδας αφορούσαν δύο περιοχές:

Η μία ήταν το άλσος του Αργίλου. Πολύπαθο, για όσους ξέρουν τι ακρωτηριασμούς έχει υποστεί. Θυμίζουμε στα γρήγορα : α) τις 200 βελανιδιές που εκτελέστηκαν για να γίνει ο .. περιφερειακός του χωριού Κλείτου, β) την παράνομη κατασκευή ενός γηπέδου ΜΕΣΑ στο δάσος (τζάμπα λεφτά κι εδώ, αφού το γήπεδο ρήμαξε) γ) τα κομμένα δέντρα στο δρόμο προς Λευκόβρυση κλπ. Το νέο κρούσμα αφορούσε πάνω από 150 υγιή δέντρα στην περιοχή μεταξύ της Αγίας Ειρήνης και Κλείτου. Κόπηκαν από υλοτομικό συνεταιρισμό, ο οποίος είχε την άδεια του δασαρχείου για να καθαρίσει και να αραιώσει το δάσος. Ομως ο πέλεκυς έπεσε βαρύς. Το δασαρχείο παραδέχεται τη ζημιά («το παράκανε ο συν/σμός»), αλλά επικαλείται το συνηθισμένο «δεν έχουμε προσωπικό». Οκ, το ξέρουμε αυτό. Αλλά είναι δυνατόν να χρησιμοποιείται σαν δικαιολογία όταν το δασάκι απέχει μόνο πέντε λεπτά ; Δεν τους ζητήθηκε δα να πάνε και στο Γράμμο (όπου τα αλυσοπρίονα θερίζουν), αλλά στη γειτονιά τους ! Τόσο δύσκολο ήταν να πεταχτούν όταν τους τηλεφώνησαν ευαίσθητοι πολίτες; (δυστυχώς ελάχιστοι)

Η δεύτερη περίπτωση αφορά το εγκαταλειμμένο στρατόπεδο πίσω από το Κουρί. Μετρήσαμε τουλάχιστον 100 κομμένα δέντρα με μια μικρή βόλτα. Σίγουρα υπάρχουν κι άλλα. Μεγάλες ακακίες, αμυγδαλιές, λεύκες.

Μερικά πρέμνα είχαν μισό μέτρο διάμετρο ! Τις πταίει ;; Το δασαρχείο ; «Δεν ήξερε», αλλά όπως μάθαμε ήταν ενημερωμένο από κάποιον πολίτη εδώ και λίγες μέρες. Τότε ποιός; Ο στρατηγός ; Ο δήμαρχος ;v

Σημειώνουμε ότι ο δημοτικός σύμβουλος Λ. Ιωαννιδης, που ήταν μαζί μας στην «περιπολία», φρόντισε να ενημερώσει αμέσως τον αντιδήμαρχο και την Υπηρεσία πρασίνου. Ελπίζουμε αυτή τη φορά ο Δήμος να ζητήσει ευθύνες και κυρώσεις.

Κλείνουμε με μια έκκληση: Ας μην αρχίσουμε πάλι τους λαϊκισμούς ότι όλα δικαιολογούνται όταν ο κόσμος κρυώνει. Είναι γνωστό το πρόβλημα της ενεργειακής φτώχειας, της έλλειψης μονώσεων, της χρόνιας εγκληματικής εξάρτησης από το πετρέλαιο. Μία από τις λύσεις, κυρίως για τα χωριά, είναι και τα καυσόξυλα. Δεκτό. Αλλά όχι ρημάζοντας τα δάση.

Είμαστε υπέρ της σχεδιασμένης και αυστηρά ελεγχόμενης καυσοξύλευσης με επικεφαλής μια στελεχωμένη δασική υπηρεσία. Υπάρχουν δάση παρατημένα που για να αναζωογονηθούν χρειάζονται αραίωση και μπορούν να δώσουν άφθονα καυσόξυλα. Οπως τεκμηριώνεται επιστημονικά, στα ελληνικά δάση μπορεί να επιτευχθεί μεγαλύτερη απόληψη ξυλείας και να διανεμηθεί με δίκαιο τρόπο σε περισσότερους πολίτες, εκμηδενίζοντας ταυτόχρονα το παραεμπόριο και την παραοικονομία, βοηθώντας στην απομάκρυνση της εύφλεκτης βιομάζας και ανορθώνοντας υποβαθμισμένα οικοσυστήματα που βρίσκονται εκτός διαχείρισης.

Δυστυχώς όμως η κυβέρνηση δεν υιοθετεί μια τέτοια λύση. Αποδιαρθρώνει τις αρμόδιες υπηρεσίες (παγιδευμένη σε μια λογική συνεχών περικοπών) και δεν επενδύει στο φυσικό κεφάλαιο του τόπου, που αποτελεί την πιο σίγουρη επένδυση με εγγυημένη απόδοση και πολλές θέσεις εργασίας.

ΟΙΚΟΛΟΓΙΚΗ ΚΙΝΗΣΗ ΚΟΖΑΝΗΣ

Παρασκευή 22 Νοεμβρίου 2013

Τίτλοι τέλους για τον Σιδηροδρομικό Σταθμό Κοζάνης...

Τίτλοι τέλους χθες Πέμπτη 21/11 για τον Σιδηροδρομικό Σταθμό Κοζάνης. Τα συνεργεία του ΟΣΕ μάζεψαν με την αμαξοστοιχία που εκτελούσε το δρομολόγιο Κοζάνη-Κόμανος όλα τα βαγόνια και τον εξοπλισμό που είχαν ξεμείνει. Ήδη με απόφαση του ΟΣΕ η σιδηροδρομική σύνδεση Θεσσαλονίκης-Κοζάνης είχε διακοπεί από το 2010, καθώς η διοίκηση του Οργανισμού είχε επικαλεστεί έλλειψη προσωπικού και μειωμένη επιβατική κίνηση.

Τίτλοι τέλους χθες Πέμπτη 21/11 για τον Σιδηροδρομικό Σταθμό Κοζάνης. Τα συνεργεία του ΟΣΕ μάζεψαν με την αμαξοστοιχία που εκτελούσε το δρομολόγιο Κοζάνη-Κόμανος όλα τα βαγόνια και τον εξοπλισμό που είχαν ξεμείνει. Ήδη με απόφαση του ΟΣΕ η σιδηροδρομική σύνδεση Θεσσαλονίκης-Κοζάνης είχε διακοπεί από το 2010, καθώς η διοίκηση του Οργανισμού είχε επικαλεστεί έλλειψη προσωπικού και μειωμένη επιβατική κίνηση.Στο δελτίο τύπου του υπουργείου μεταφορών με ημερομηνία 19/1/2007 ότι «εξασφαλίσαμε χρηματοδότηση 2 δις ευρώ έως το 2013 για μεγάλα έργα υποδομής, καθώς είναι βαθιά μας πίστη ότι ο εκσυγχρονισμός του σιδηροδρόμου αποτελεί βασικό μοχλό οικονομικής ανάπτυξης και κοινωνικής ευημερίας», διαπιστώνουμε για μια ακόμη φορά το χάος που χωρίζει τα λόγια από τα έργα. Εξι χρόνια μετά όχι μόνο η γραμμή έχει κλείσει και τα τρένα έχουν φύγει, αλλά συνολικά ο σιδηρόδρομος στη χώρα έχει απαξιωθεί.

Η αποσύρση της τελευταίας αυτής αμαξοστοιχίας έγινε προκειμένου η ΔΕΗ να εξορύξει το κοίτασμα λιγνίτη που βρίσκεται κατά μήκος των γραμμών. Η επέκταση των ορυχείου και η απρόσκοπτη εκμετάλλευση του, απαραίτητη για την "ομαλή λειτουργία της χώρας με ηλεκτρική ενέργεια", απαιτεί παραλλαγές, προσωρινή και τελική στην όδευση της γραμμής του ΟΣΕ από το ύψος του ΑΗΣ Πτολεμαΐδας μέχρι και 2 χλμ περίπου μετά τον ΑΗΣ Καρδιάς (προς Κοζάνη). Ήδη η διακοπή της λειτουργίας της υφιστάμενης σιδηροδρομικής γραμμής του ΟΣΕ Κοζάνη – Πτολεμαΐδα, για την εκμετάλευση του κοιτάσματος έχει καθυστερήσει κατά ένα χρόνο. Η προσωρινή παραλλαγή θα πρέπει να λειτουργήσει το χρονικό διάστημα 2014 – 2016 ενώ στη συνέχεια θα λειτουργήσει η οριστική παραλλαγή. Το συνολικό μήκος της προσωρινής παραλλαγής θα ανέρχεται σε 7 χλμ περίπου. Το συνολικό μήκος της οριστικής παραλλαγής θα ανέρχεται σε 17 χλμ.

Σημειώνεται πως η κατασκευή της προσωρινής παραλλαγής της σιδηροδρομικής γραμμής θεωρούνταν αναγκαία, καθώς η απευθείας κατασκευή της τελικής παραλλαγής προϋποθέτει την σταθεροποίηση του εδάφους από ενδεχόμενες καθιζήσεις στις αποθέσεις από τα υλικά εκσκαφής των ορυχείων Καρδιάς και Ν. Πεδίου, πάνω από τις οποίες θα διέλθει η γραμμή και τα υπόλοιπα έργα (τελική παραλλαγή Ε.Ο Κοζάνης – Πτολεμαΐδας, νέα κοίτη Σουλού, αγωγός μεταφοράς νερού). Επομένως, στο μεσοδιάστημα εκδήλωσης των όποιων καθιζήσεων στις περιοχές των αποθέσεων , είναι απαραίτητη η λειτουργία της προσωρινής παραλλαγής.

Οι τελευταίες εξελίξεις στην πώληση του ΟΣΕ, η πρόθεση να ιδιωτικοποίηθει και άλλο η ΔΕΗ, το γεγονός ότι αποσύρθηκε ακόμα και η τελευταία αμαξοστοιχία αλλά και η σιωπή των "βολευτών" της περιοχής μας για το πολύτιμο εργαλείο ανάπτυξης που λέγεται τρένο, καταδυκνύουν ότι δεν υπάρχει θέληση να φτάνει το τρένο στην Κοζάνη. Έτσι ίσως να μη χρειαστεί να φτιαχτεί ούτε η προσωρινή αλλά ούτε και η τελική όδευση προκειμένου να γλιτώσει χρήματα η ΔΕΗ και να κερδίσει το χαμένο χρόνο στην εκμετάλευση του κοιτάσματος...

Πέμπτη 21 Νοεμβρίου 2013

Άφησε κάτι "πίσω" σου...

Δε με χωράει τούτος ο τόπος, σκέφτομαι. Μια συνεχής περίοδος εκπτώσεων. Μια ζωή - μοναδική πάραυτα - σε ξεπούλημα, στιγμές σε πάλη μιζέριας, χαράς και φόβου, Άνθρωποι και άνθρωποι στα χνάρια της συναισθηματικής και πνευματικής αναπηρίας.

Έτσι άραγε φανταζόμουν τη ζωή μου; Σε έναν τόπο παραδομένο στα ερείπια της ημιμάθειας, του κοινωνικοπολιτικού τσίρκου, της απουσίας συνειδητοποίησης για ουσιαστική αλλαγή στη στάση και στην αντιμετώπιση της ζωής;

Μαύρο. Διαφήμιση. Socialmediάδες να ψάχνουν απεγνωσμένα για μια ευχάριστη είδηση, για ένα μειδίαμα παροδικό. Πόση ανάγκη για χαρά ελλοχεύει στην ψυχή του καθενός μας; Ένα σωσίβιο στο ναυαγισμένο τοπίο, παιδιά! Βαστάτε γερά!

Το διάλειμμα τελείωσε. Γυρίστε τις θέσεις σας. Επιστροφή στο εδώ και τώρα. Στο εγώ και στο εμείς. Και "sera - sera". Έχω την αίσθηση όμως πως κάπου κόλλησε το πικ - απ. Επαναπροσδιορισμός λοιπόν. Ακούγεται δυνατά το "My way" του Frank Sinatra. Αντισυμβατική και μη ολιγαρκής στα κίβδηλα; Πιθανόν. Ονειροπόλα και αισιόδοξη; Στην Ελλάδα; Κατοχυρώθηκε.

Στον τόπο αυτόν, με εκείνους τους ανθρώπους όμως που έχουν επιλέξει να κάνουν τον στόχο τους πραγματικότητα· να αφήσουν κάτι "πίσω" τους. Από ένα χαμόγελο, μια αγκαλιά γεμάτα αγάπη, μια ζεστή κουβέντα, μια εφεύρεση, ένα σπουδαίο επίτευγμα. Ο Τομ Ρομπινς το έγραψε: "Αν δε μπορείς να αλλάξεις την πραγματικότητα, άλλαξε τον τρόπο που την αντιλαμβάνεσαι". Μια πραγματικότητα, ζωγραφισμένη με τα πιο ζωηρά χρώματα της ψυχής σου (Προσοχή! Με την ιδανική παρέα!), σου δίνει το χέρι να συνεχίσεις να προχωράς και να ελπίζεις, φτιάχνοντας τον καμβά της δικής σου ανεπανάληπτης ζωής.

Ακούστε τον ψίθυρο: "Σήκω, παιδί μου!" (Νίκος Καζαντζάκης)

Πηγή:http://enfo.gr/- Μαρίνα Τζόκα

Τετάρτη 20 Νοεμβρίου 2013

Η χρεοκοπία της αγοράς ηλεκτρικής ενέργειας και η ιδιωτικοποίηση της ΔΕΗ...

1. Η ενεργειακή πολιτική της Ευρωπαϊκής Ένωσης

1. Η ενεργειακή πολιτική της Ευρωπαϊκής ΈνωσηςΗ απελευθέρωση των αγορών ηλεκτρικής ενέργειας (ΗΕ) και φυσικού αερίου (ΦΑ) στην Ευρώπη ξεκινά από τη δεκαετία του ’90 και συμπίπτει με μια ριζική αλλαγή στην ενεργειακή πολιτική της ΕΕ υπέρ των ΑΠΕ, τη χρήση του ΦΑ για ηλεκτροπαραγωγή, και του διασυνοριακού εμπορίου ενεργειακών αγαθών. Απώτερος στόχος, η δημιουργία μιας κοινής Ευρωπαϊκής αγοράς με ενιαίους κανόνες για όλες τις χώρες μέλη, η οποία θα διέπεται από το πνεύμα του ανταγωνισμού και της ελεύθερης αγοράς. Η τάση προς ιδιωτικοποίηση των ενεργειακών κλάδων στηρίχτηκε από μια σειρά τεχνολογικούς και πολιτικούς παράγοντες. Σε ότι αφορά την τεχνολογία, μειώθηκε το κόστος κατασκευής των απαραίτητων υποδομών ενώ η ανάπτυξη των ΑΠΕ έδωσε τη δυνατότητα υλοποίησης εγκαταστάσεων “διεσπαρμένης παραγωγής”, δηλαδή την κατασκευή πολλών μικρών σταθμών παραγωγής ΗΕ κοντά στα κέντρα κατανάλωσης. Οι μονάδες αυτές, δεν εξαρτώνται από κάποιο ορυκτό καύσιμο, είναι αυτοματοποιημένες, η συντήρηση και η λειτουργία τους χρειάζεται ελάχιστο προσωπικό.

Σε ότι αφορά την οικονομία, η συγκέντρωση και συγκεντροποίηση κεφαλαίου στο χρηματοπιστωτικό κλάδο, μείωσε το κόστος δανεισμού για την υλοποίηση επενδύσεων μεγάλης κλίμακας. Σε ότι αφορά το πολιτικό σκέλος, οι ιδιωτικοποιήσεις στο χώρο της ενέργειας συνέπεσαν με την κατάρρευση του υπαρκτού σοσιαλισμού, τη μαζική εισαγωγή Ρωσικού ΦΑ στις βόρειες Ευρωπαϊκές χώρες, την κυριαρχία του φιλελευθερισμού και την κατάργηση των κοινωνικών συμβολαίων. Ιστορικά, η πρώτη ιδιωτικοποίηση στο χώρο της ενέργειας έγινε στα μέσα της δεκαετίας του ‘80 από τη Θάτσερ, σαν απάντηση στην απεργία των ανθρακωρύχων στη Μ. Βρετανία. Η τάση για ιδιωτικοποίηση αποτυπώθηκε στις Ευρωπαϊκές Οδηγίες 1996/92/ΕΚ και 2001/77/ΕΚ για την απελευθέρωση των αγορών ΗΕ και ΦΑ και την Οδηγία 2009/28/ΕΚ για την προώθηση των ΑΠΕ και την αντιμετώπιση της κλιματικής αλλαγής. Οι Οδηγίες αυτές έθεταν ως όρο συμμόρφωσης τη δημιουργία μιας ανταγωνιστικής αγοράς (περισσότεροι του ενός παικτών πέραν του κρατικού μονοπωλίου) καθώς και τον λογιστικό ή και ιδιοκτησιακό διαχωρισμό (unbundling) των καθετοποιημένων επιχειρήσεων που δραστηριοποιούνται σε όλο το φάσμα της ενεργειακής αγοράς (παραγωγή – μεταφορά – διανομή).

Σε όλη την ΕΕ, πολιορκητικός κριός της ιδιωτικοποίησης ήταν οι ΑΠΕ. Η Ευρωπαϊκή Επιτροπή Ενέργειας, καθορίζοντας ad hoc το ενεργειακό ισοζύγιο κάθε χώρας και επιβάλλοντας βαριές κυρώσεις σε περίπτωση μη συμμόρφωσης, υπέδειξαν στις εθνικές κυβερνήσεις την οικονομική στήριξη και την με κάθε τρόπο διευκόλυνση επενδύσεων ΑΠΕ (περιβαλλοντικοί όροι, απαλλοτριώσεις κλπ). Για να διευκολύνει τη μετάβαση στην ελεύθερη αγορά ο δημόσιος τομέας αποκλείστηκε – οι επενδύσεις ΑΠΕ πρέπει να είναι ιδιωτικές επενδύσεις και όχι π.χ. ασφαλιστικά ταμεία ή υπηρεσίες κοινής ωφέλειας. Χωρίς την αθρόα χρηματοδότηση από την Ευρωπαϊκή Κεντρική Τράπεζα, τον χαρακτηρισμό των επενδύσεων ως “εθνικής σπουδαιότητας” και, κυρίως, την εισαγωγή των εγγυημένων τιμών (Feed in Tariff – FiT) που θα αναλυθούν παρακάτω, το όραμα της “πράσινης ανάπτυξης” δε θα μπορούσε να γίνει πραγματικότητα.

Πρέπει να διευκρινιστεί ότι, τουλάχιστον ως τώρα, η ΕΕ δεν επιβάλει ρητά την πώληση κρατικών επιχειρήσεων αλλά τη δημιουργία μη ρυθμιζόμενων από το κράτος αγορών. Κάθε χώρα μέλος μπορεί να προβεί στις δικές της εθνικές νομοθετικές ρυθμίσεις προκείμενου να δημιουργήσει μια ανταγωνιστική αγορά στο εσωτερικό της. Η ιδιωτικοποίηση έρχεται έμμεσα καθώς τα κρατικά μονοπώλια πρέπει σταδιακά να αφήσουν ελεύθερο χώρο για τα ιδιωτικά κεφάλαια. Βασικό επιχείρημα για τα παραπάνω είναι ότι με την απουσία ανταγωνισμού το κρατικό μονοπώλιο μεταφέρει στο κοινωνικό σύνολο και στον κρατικό προϋπολογισμό “κρυμμένα” κόστη παραγωγής, έχει υψηλό λειτουργικό κόστος και συμβάλλει στη διόγκωση των δημοσιονομικών ελλειμμάτων, εμποδίζει την είσοδο κεφαλαίων στην αγορά, , λειτουργεί με αδιαφάνεια, είναι έρμαιο των συνδικάτων κοκ.

Στον αντίποδα των παραπάνω βρίσκεται η αντίληψη ότι η αντιμετώπιση ως εμπορεύματος ενός ζωτικού αγαθού, όπως είναι η ενέργεια, δεν μπορεί παρά να αποτελέσει πεδίο κερδοσκοπίας από πλευράς του κεφαλαίου. Η ιδιωτικοποίηση των δημόσιων επιχειρήσεων ενέργειας σημαίνει εκποίηση δημόσιας περιουσίας και περιορισμό εθνικής κυριαρχίας, συνοδεύεται από οικονομικά σκάνδαλα, μεγάλες ανατιμήσεις εις βάρος του καταναλωτή, συμπίεση των εργατικών δικαιωμάτων και αμοιβών, συμβάλλει στη διόγκωση της οικονομικής ύφεσης με ότι αυτό συνεπάγεται.

Σήμερα, στις περισσότερες χώρες της ΕΕ οι εταιρίες ηλεκτρισμού και φυσικού αερίου έχουν στον ένα ή άλλο βαθμό ιδιωτικοποιηθεί είτε μέσω χρηματιστηρίου είτε με άμεση πώληση σε κάποια funds. Σχεδόν 100% ιδιωτικοποιημένη είναι η ενεργειακή αγορά στη Μ. Βρετανία. Στις χώρες του Ευρωπαϊκού Νότου (Ιταλία, Ισπανία, Πορτογαλία και Ελλάδα) οι αντίστοιχες εταιρίες έχουν ιδιωτικοποιηθεί (ή βρίσκονται σε διαδικασία ιδιωτικοποίησης) σε ποσοστό άνω του 50%. Αντίθετα, σε πολλές βόρειες χώρες που διαθέτουν κοιτάσματα ΦΑ και υδροηλεκτρικούς ή πυρηνικούς σταθμούς ηλεκτροπαραγωγής (Σκανδιναβικές χώρες, Γαλλία, Βέλγιο, Ολλανδία και αλλά και σε μεγάλο ποσοστό στη Γερμανία) το Δημόσιο εξακολουθεί να ελέγχει το μεγαλύτερο μέρος των ενεργειακών αγορών.

Η Ευρωπαϊκή ήπειρος με τις περιορισμένες ενεργειακές πηγές (άνθρακας και πυρηνική ενέργεια) έχει γίνει ο μεγαλύτερος εισαγωγέας ΦΑ ενώ ταυτόχρονα επένδυσε, και συνεχίζει να επενδύει, στην ανάπτυξη των πανάκριβων, αμφισβητούμενων και όχι και τόσο φιλικών στο περιβάλλον ΑΠΕ, Διάγραμμα 1. Το κόστος ενέργειας έχει εκτοξευθεί στα ύψη πράγμα που καθιστά την Ευρωπαϊκή βιομηχανία ολοένα και λιγότερο ανταγωνιστική ως προς τις ΗΠΑ, την Κίνα και την Ιαπωνία, Πίνακας 1.

Διάγραμμα 1: παραγωγή ΗΕ ανά τύπο καυσίμου στην ΕΕ, περίοδος 1990 – 2009. Πηγή : http://www.eea.europa.eu/data-and-maps/figures/gross-electricity-production-by-fuel-4

Πίνακας 1: κόστος ενέργειας στο βιομηχανικό τομέα ως ποσοστό του ΑΕΠ και σε €/kWh. Πηγές: ΙΕΑ, Eurostat

% ΑΕΠ

|

$US/kWh

| |

| ΗΠΑ |

1,5

|

0,07

|

| ΕΕ |

2,7

|

0,17

|

| Ιαπωνία |

3,2

|

0,

|

Σε πληθώρα μελετών και αναλύσεων εκφράζεται έντονος προβληματισμός για το ενεργειακό μέλλον της ΕΕ καθώς τα επιχειρήματα της “πράσινης ανάπτυξης” φαίνεται να ξεθωριάζουν λόγω της παρατεταμένης οικονομικής ύφεσης στη ζώνη του ευρώ αλλά και τεχνολογικών καινοτομιών όπως η δυνατότητα εξόρυξης πετρελαίου και ΦΑ από σχιστολιθικά πετρώματα στις ΗΠΑ που σηματοδοτούν μια σταθεροποίηση ή και πτώση των τιμών των ορυκτών καυσίμων μέχρι το 2031.

2. Η απελευθέρωση της αγοράς ΗΕ στην Ελλάδα

Στην Ελλάδα, η απελευθέρωση της αγοράς ΗΕ έγινε σε συμμόρφωση των Ευρωπαϊκών Οδηγιών. Οι ΑΠΕ ήταν ο πολιορκητικός κριός της απελευθέρωσης και μάλιστα με στοιχεία “λαϊκού καπιταλισμού” καθώς, μέχρι και το 2009, ήταν ενταγμένες στους αναπτυξιακούς νόμους και στηρίχτηκαν σε δημόσιες επιχορηγήσεις ιδιωτικών επενδύσεων, σε ποσοστό μέχρι και 40%.

Το νομοθετικό πλαίσιο ήταν δαιδαλώδες (Ν. 2244/94, Ν. 2773/99, Ν. 3851/2010 γνωστός και ως νόμος Μπιρμπίλη, Ν. 4001/2011), μεταβάλλονταν συνέχεια υπέρ των επενδυτών και εις βάρος της ΔΕΗ Α.Ε. και εξαρχής ήταν προσανατολισμένο στην εξασφάλιση των επενδύσεων και της κερδοφορίας των ιδιωτικών κεφαλαίων. Παρόλα αυτά, μέχρι την εκδήλωση της οικονομικής κρίσης, η ιδιωτικοποίηση της ΔΕΗ ΔΕΝ ήταν στην ατζέντα των κυβερνήσεων Σημίτη – Καραμανλή. Αυτό οφείλεται, ίσως, στο ότι οι κυβερνήσεις είχαν κάποια επίγνωση της πραγματικά στρατηγικής σημασίας που παίζει η ΗΕ για τη χώρα. Αφετέρου, όπως θα αναλυθεί και στη συνέχεια, το όλο σύστημα βασίζονταν τόσο στο δανεισμό – με κρατική εγγύηση – της ΔΕΗ Α.Ε. (που κάλυπτε τις “τρύπες” που δημιουργούσε η λειτουργία της αγοράς) όσο και στη διαρκή ανατίμηση των τιμολογίων λιανικής. Νέα “ενεργειακά” τζάκια εμφανίστηκαν με την ισχυροποίηση κατασκευαστικών ομίλων, την είσοδο πολυεθνικών κολοσσών και τον αθρόο δανεισμό από τις ελληνικές και ξένες τράπεζες.

Μέχρι τα Μνημόνια, η αγορά ΗΕ στην Ελλάδα ΔΕΝ ήταν πλήρως απελευθερωμένη καθώς:

Η τιμή λιανικής καθορίζονταν από το Υπουργείο Οικονομικών. Από την 1η Ιουλίου 2013 το κόστος ηλεκτροπαραγωγής (χονδρική) έχει μεταφερθεί πλήρως στους καταναλωτές (λιανική).

Όσο η ΔΕΗ Α.Ε. διαθέτει πλούσιο ενεργειακό μίγμα (μονοπώλιο στα κοιτάσματα λιγνίτη και στους μεγάλους υδροηλεκτρικούς σταθμούς – ΥΗΣ) κανείς ιδιώτης δεν μπορεί να παράγει ενέργεια σε πραγματικά ανταγωνιστικές τιμές.

Η ιδιωτικοποίηση της ΔΕΗ Α.Ε. τέθηκε ως βασικός όρος στο Επικαιροποιημένο Πρόγραμμα του Μνημονίου (Αύγουστος 2010). Με το ΦΕΚ Α168/24-07-2013 η πώληση τουλάχιστον του 30% της ΔΕΗ Α.Ε. και του 66% του δικτύου μεταφοράς (ΑΔΜΗΕ Α.Ε.) έγινε νόμος του κράτους. Τα χρονοδιαγράμματα που προβλέπονται είναι ασφυκτικά και η πώληση πρέπει να έχει ολοκληρωθεί μέχρι το 2014.

2.1 The Greek model: Τυχοδιωκτισμός, κερδοσκοπία και απουσία Ενεργειακού Σχεδιασμού

Η απορρύθμιση της Ελληνικής αγοράς ηλεκτρισμού την περίοδο 2001 – 2012 και η μαζική είσοδος επενδυτών άλλαξε ριζικά το ηλεκτρικό ενεργειακό ισοζύγιο της χώρας. Η εγκατεστημένη ισχύς των μονάδων ηλεκτροπαραγωγής στο διασυνδεδεμένο σύστημα (πλην νησιών) για το 2012 δίνεται στον Πίνακα 2 ενώ το Διάγραμμα 2 δίνει μια σύγκριση του ενεργειακού μίγματος (σε ποσοστό %) που χρησιμοποιήθηκε για ηλεκτροπαραγωγή για τα έτη 2004 και 2012.

Πίνακας 2: Εγκατεστημένη Ισχύς μονάδων (MW) ηλεκτροπαραγωγής (ΔΕΗ + ιδιώτες) στο Ελληνικό Σύστημα (Πηγή: ΛΑΓΗΕ, Συνοπτικό Πληροφοριακό Δελτίο Δεκέμβριος 2012)

Καύσιμο

|

Εγκατεστημένη

Ισχύς (MW)

|

%

|

Λιγνίτης (100% ΔΕΗ)

|

4.456

|

28,43%

|

Φυσικό Αέριο (35% ΔΕΗ, 65% ιδιώτες)

|

4.486

|

28,62%

|

Πετρέλαιο (100% ΔΕΗ)

|

698

|

4,45%

|

Μεγάλα Υδροηλεκτρικά (100% ΔΕΗ)

|

3.018

|

19,25%

|

ΑΠΕ (~100% ιδιώτες)

|

3.018

|

19,25%

|

ΣΥΝΟΛΟ

|

15.676

|

100,00%

|

Σε ότι αφορά τις μονάδες ηλεκτροπαραγωγής του Πίνακα 2, το σύνολο των λιγνιτικών και υδροηλεκτρικών σταθμών ανήκει ακόμα στη ΔΕΗ Α.Ε. Σε μεγάλες κοινοπραξίες Ελληνικών και πολυεθνικών επιχειρηματικών ομίλων ανήκει το σύνολο σχεδόν των σταθμών ΑΠΕ (ΓEK ΤΕΡΝΑ Α.Ε. – Gaz De France Suez, Ρόκας – Ibedrola, Όμιλος ΕΛ.ΠΕ. – EDISONItaly) και περισσότερο από το 50% της εγκατεστημένης ισχύος σταθμών ΦΑ, (ΓEK ΤΕΡΝΑ Α.Ε., ΑΚΤΩΡ – Μπόμπολας, Όμιλος ΕΛ.ΠΕ. – EDISONItaly, ΕΝΕL Ιταλία – Κοπελούζος, EdF France κλπ ).

Το ΦΑ που εισάγεται στην Ελλάδα, έχει την υψηλότερη τιμή σε όλη την ΕΕ και μια από τις υψηλότερες τιμές σε όλο τον κόσμο, παράμετρος που από την πρώτη στιγμή έκανε προβληματική τη βιωσιμότητά τους (13,27 €/GJ σε σύγκριση με τα 10,55 €/GJ που είναι ο μέσος όρος της ευρωζώνης2).

Συγκρίνοντας τον Πίνακα 2 (ισχύς) και το Διάγραμμα 1 (ενέργεια), διαπιστώνεται μια δραστική μείωση της λιγνιτικής παραγωγής προς όφελος της ηλεκτροπαραγωγής από ΑΠΕ και ΦΑ για την περίοδο 2004-2012. Εντούτοις, παρά την αύξηση της ισχύος μονάδων ΦΑ (29% του συνόλου το 2012), η συνεισφορά του ΦΑ στην παραχθείσα ενέργεια είναι μόλις 27%. Οι λιγνιτικές μονάδες (28% της συνολικής ισχύος) παράγουν το 52% της ενέργειας. Αυτό οφείλεται στο πολύ υψηλό κόστος λειτουργίας των μονάδων ΦΑ (~100€/MWh) σε σχέση με τις λιγνιτικές μονάδες (40-50€/MWh). Οι ΑΠΕ αν και αποτελούν το 20% της εγκατεστημένης ισχύος της χώρας, παράγουν μόλις το 10% της ενέργειας που καταναλώνεται. Αυτό οφείλεται στο χαμηλό βαθμό αξιοπιστίας των ΑΠΕ, λόγω του στοχαστικού χαρακτήρα του ήλιου και του ανέμου.

Tο Μάρτιο του 2013, η συνολική ισχύς ΑΠΕ σε λειτουργία (με συμβόλαιο αγοραπωλησίας) ήταν 3.463 MW, υπό σύνδεση (με συμβόλαιο αγοραπωλησίας) ήταν άλλα 2.282 MW ενώ η συνολική ισχύς ΑΠΕ (εγκαταστάσεις σε λειτουργία, υπό σύνδεση και σε πρώιμο στάδιο) φτάνει τα 32.527 MW! Το νούμερο αυτό είναι εξωπραγματικό για τις ανάγκες της χώρας και φανερώνει τoν πρόχειρο και τυχοδιωκτικό χαρακτήρα της αγοράς – φούσκας που έχει δημιουργηθεί.

Διάγραμμα 2: Ανάλυση του ενεργειακού μίγματος (%) ανά κατηγορία καυσίμου που χρησιμοποιήθηκε για παραγωγή ΗΕ τα έτη 2004 και 2012. (Πηγή: ΑΔΜΗΕ Α.Ε. Δεκαετές Πρόγραμμα Ανάπτυξης Συστήματος Μεταφοράς, 2014-2023)

Τη ίδια στιγμή, ενώ το ενεργειακό ισοζύγιο της χώρας άλλαζε ριζικά και η εγκατεστημένη ισχύς παραγωγής αυξήθηκε, η οικονομική ύφεση μείωσε τη συνολική ζήτηση. Στο Διάγραμμα 3 (συνεχής γραμμή) αποτυπώνεται η ζήτηση ΗΕ σε TWh στην Ελλάδα τα τελευταία χρόνια. Είναι σαφής μια απότομη πτώση από το 2008 και μετά. Για το 2012 καταγράφεται μια ζήτηση της τάξεως των 54 TWh, με πτώση της τάξεως του 8% σε σχέση με τις περίπου 58,5 TWh του 2008, που δείχνει το βάθος της ύφεσης στον πρωτογενή και δευτερογενή τομέα (παραγωγικό κεφάλαιο ή “πραγματική” οικονομία). Η τάση αυτή συνεχίζει να είναι πτωτική και για το 2013. Για τα έτη 2012 και 2013, η πραγματική αιχμή του συστήματος δεν ξεπέρασε τα 9.500 MW, σε σύγκριση με τα 15.700 MW της διαθέσιμης εγκατεστημένης ισχύος.

Διάγραμμα 3: Μεταβολή ζήτησης ΗΕ στην Ελλάδα και αιχμής φορτίου 2000 – 2012. (Πηγή: ΑΔΜΗΕ: Δεκαετές Πρόγραμμα Ανάπτυξης Συστήματος Μεταφοράς 2014-2023, διαθέσιμο στο διαδίκτυο)

Σύμφωνα με στοιχεία του ΥΠΕΚΑ (“Εθνικός Ενεργειακός Σχεδιασμός – Οδικός Χάρτης για το 2050”, Μάρτιος 2012) o “εκσυγχρονισμός” του ενεργειακού μείγματος με την κατασκευή νέων σταθμών ΦΑ και την εισαγωγή των ΑΠΕ κόστισε πάνω από €15 δις μέσα σε 10 χρόνια. Τα επιτόκια δανεισμού των επενδύσεων αυτών κυμαίνονταν από 8-11% (οι επενδύσεις σε ενεργειακά έργα θεωρούνται ιδιαίτερα επισφαλείς) με ρήτρες απόσβεσης εντός δεκαετίας. Οι επισφάλειες αυτές, καλύφθηκαν από την κατακόρυφη αύξηση της τιμής της ΗΕ Και, όπως θα φανεί στη συνέχεια, από το δανεισμό της κρατικά ελεγχόμενης ΔΕΗ Α.Ε.

Συνοπτικά, με το ελληνικό μοντέλο απορρύθμισης της αγοράς:

- Η ενεργειακή εξάρτηση της χώρας αυξήθηκε είτε άμεσα (χρήση ΦΑ) είτε έμμεσα (σχεδόν αποκλειστικά εισαγόμενος εξοπλισμός ΑΠΕ υψηλής τεχνολογίας, με μηδαμινή μεταφορά τεχνογνωσίας και δημιουργία ελάχιστων σταθερών θέσεων εργασίας).

- Προκάλεσε μια υδροκέφαλη αγορά ΗΕ με υπερβάλλουσα εγκατεστημένη ισχύ και ταυτόχρονη σταθερή μείωση της ζήτησης και των ετήσιων πωλήσεων. Κόστισε περίπου €15 δις με υψηλά επιτόκια δανεισμού, ο οποίος πρέπει να αποσβεστεί.

- Επέβαλε τη λειτουργία μονάδων ΦΑ με εισαγόμενο ενεργειακό καύσιμο και υψηλό λειτουργικό κόστος.

- Ο όποιος ενεργειακός σχεδιασμός αποδείχτηκε λανθασμένος και εξωπραγματικός για τα δεδομένα της χώρας.

2.2 Ελεύθερη Αγορά με την εγγύηση του κράτους

Μια παράμετρος που δεν έχει αναλυθεί, είναι τα έμμεσα κόστη που δημιουργεί η λειτουργία της αγοράς, πέρα από το κόστος του εξοπλισμού και εισαγωγής του καυσίμου. Κόστη που σε μεγάλο βαθμό θα ήταν ανύπαρκτα σε συνθήκες φυσικού μονοπωλίου.

Διάγραμμα 4: λειτουργία χονδρεμπορικής αγοράς ΗΕ στην Ελλάδα, στοιχεία Σεπτεμβρίου 2013

Διάγραμμα 4: λειτουργία χονδρεμπορικής αγοράς ΗΕ στην Ελλάδα, στοιχεία Σεπτεμβρίου 2013Η Ελληνική χονδρεμπορική αγορά ηλεκτρικής ενέργειας λειτουργεί με ένα μοντέλο Υποχρεωτικής Κοινοπραξίας (Mandatory Pool), Διάγραμμα 4. Το σύνολο της ΗΕ που παράγεται, διακινείται και καταναλώνεται σε μια ημέρα αγοράζεται ή πωλείται μέσω μιας 100% δημόσιας εταιρίας, του ΛΑΓΗΕ Α.Ε., και δεν επιτρέπονται διμερείς συναλλαγές (physical bilateral transactions) μεταξύ των συμμετεχόντων της αγοράς (παραγωγοί, προμηθευτές, έμποροι)3 . Η βιωσιμότητα του μοντέλου αγοράς, στηρίζεται στην παραδοχή μιας διαρκώς αυξανόμενης ζήτησης φορτίου που θα καθιστά αναγκαία την κατασκευή νέων αιχμιακών μονάδων, φωτογραφίζοντας τις μονάδες ΦΑ. Σε περίπτωση που η αγορά λειτουργεί ομαλά, το ισοζύγιο του ΛΑΓΗΕ Α.Ε. είναι μηδενικό. Αντίθετα, σε περίπτωση που η αγορά αντιμετωπίζει προβλήματα, η Δημόσια αυτή επιχείρηση παρουσιάζει λογιστικό έλλειμμα …

Μια επιπλέον ιδιαιτερότητα της Ελληνικής αγοράς είναι η σχεδόν απόλυτη κυριαρχία της ΔΕΗ Α.Ε. στο χώρο της προμήθειας (λιανικό εμπόριο), μετά τη χρεοκοπία και το γνωστό σκάνδαλο των παρόχων Hellas Power και Energa. Όπως φαίνεται στο Διάγραμμα 4, αν στη λιανική αγορά υπάρχει αδυναμία πληρωμής των τιμολογίων, η ΔΕΗ Α.Ε. είναι υποχρεωμένη να καλύπτει το έλλειμμα της αγοράς. Μόνο τα τελευταία χρόνια η ΔΕΗ Α.Ε. έχει δανειστεί περισσότερο από €1,0δις, μεγάλο μέρος του οποίου κατευθύνθηκε στην την τόνωση των αγορών και την αποπληρωμή των παραγωγών ΑΠΕ 4.

Έτσι, η αποτυχία του ενεργειακού σχεδιασμού που επέβαλε η ΕΕ, η εξασφάλιση των τυχοδιωκτικών ιδιωτικών επενδύσεων και η χρησιμοποίηση της κατά 51% δημόσιας ΔΕΗ Α.Ε. σα δοχείο διαστολής των δυσλειτουργιών της αγοράς, έγινε μια ακόμα συνιστώσα στο φούσκωμα του δημοσίου χρέους …

Η χονδρεμπορική αγορά, αναλύεται σε επιμέρους αγορές, κυριότερες από τις οποίες είναι:

Η Βραχυχρόνια Αγορά – ο Ημερήσιος Ενεργειακός Προγραμματισμός (ΗΕΠ)

Η βραχυχρόνια αγορά ενέργειας (Ημερήσιος Ενεργειακός Προγραμματισμός – ΗΕΠ), καθορίζει την Οριακή Τιμή Συστήματος (ΟΤΣ σε €/ΜWh). Η ΟΤΣ είναι το “νόμισμα” με το οποίο συναλλάσσονται όλοι οι εμπλεκόμενοι στην αγορά (παραγωγοί από συμβατικούς σταθμούς, προμηθευτές και έμποροι) και εκφράζει το συνολικό κόστος λειτουργίας της αγοράς (προμήθεια καυσίμων και λειτουργικά κόστη. Οι παραγωγοί ΑΠΕ αποζημιώνονται σε υψηλότερες τιμές, με το σύστημα εγγυημένων τιμών. Χωρίς να γίνει επέκταση σε πολλές λεπτομέρειες, καθοριστικό ρόλο στη διαμόρφωση της ΟΤΣ παίζει η σειρά με την οποία εντάσσονται οι μονάδες ανάλογα με το λειτουργικό (μεταβλητό) τους κόστος. Οι ΑΠΕ, οι φθηνότερες συμβατικές μονάδες (λιγνιτικές) και οι μονάδες με υποχρεωτική λειτουργία σε τεχνικά ελάχιστη παραγωγή εντάσσονται κατά προτεραιότητα. Η πολύ μεγάλη διείσδυση των ΑΠΕ και η μείωση της ζήτησης, οδήγησε στο φαινόμενο να καλύπτεται σχεδόν πλήρως το φορτίο από τις ΑΠΕ και τις μονάδες που λειτουργούν σε τεχνικά ελάχιστα. Έτσι, η ΟΤΣ διαρκώς μειώνεται ενώ οι προσφορές των ιδιωτικών μονάδων ΦΑ (κόστος ~100€/ΜWh) απορρίπτονται από το μοντέλο αγοράς. Αν και σύμφωνα με τους “νόμους της αγοράς” θα έπρεπε να αφεθούν να χρεοκοπήσουν, με αποφάσεις της ΡΑΕ θεσμοθετήθηκε η υποχρεωτική κατανομή του 30% της παραγωγής από μονάδες ΦΑ και μάλιστα σε τιμή +10% του λειτουργικού κόστους. Έτσι, οι ιδιώτες παραγωγοί εξασφάλισαν ένα σταθερό και εγγυημένο κέρδος!

Ο Μηχανισμός Διασφάλισης Επάρκειας Ισχύος

Με το μηχανισμό αυτό, οι παραγωγοί λαμβάνουν αμοιβή και ανακτούν μέρους του κεφαλαιουχικού του κόστους (αποπληρωμή τραπεζικών δανείων και τόκοι επενδύσεων) με βάση την ετήσια διαθεσιμότητα τους και όχι με βάση την ημερησία (πραγματική) παραγωγή τους. Η διαθεσιμότητα μιας μονάδας ηλεκτροπαραγωγής εξαρτάται από την παλαιότητά της και την τεχνολογία που χρησιμοποιεί. Αν συγκρίνουμε τη διαθεσιμότητα μιας (ακριβής) μονάδας ΦΑ με μια ισοδύναμη (φθηνή) λιγνιτική, η μονάδα ΦΑ εμφανίζεται πλεονεκτικότερη. Πέρα από αυτό, ο μηχανισμός αυτός εφαρμόζεται ανεξάρτητα από το αν έχει αποσβεσθεί ή όχι μια επένδυση, ακόμα και για μονάδες που θεωρούνται πεπαλαιωμένες ή (λόγω κόστους) κατανέμονται ελάχιστα (π.χ. η αιχμιακή μονάδα του ΗΡΩΝ που ουσιαστικά λειτούργησε μόνο την περίοδο των Ολυμπιακών Αγώνων). Με αποφάσεις της ΡΑΕ, το κόστος αυτό ανέρχεται σήμερα στα 45.000€/ΜW. Μια μονάδα των 400MW λαμβάνει περίπου €18 εκ. το χρόνο (περίπου 11% του κεφαλαιουχικού της κόστους) χωρίς να χρειάζεται να παράγει ούτε μια kWh …

Το Σύστημα Εγγυημένων Τιμών ΑΠΕ

Το σύστημα αυτό εφαρμόστηκε και εξακολουθεί να εφαρμόζεται με διάφορες μορφές σε όλες τις χώρες της ΕΕ. Σύμφωνα με το σύστημα των εγγυημένων τιμών (FiT) η παραγωγή των ΑΠΕ αγοράζεται υποχρεωτικά από το ΛΑΓΗΕ Α.Ε. σε σταθερές τιμές και με μακροχρόνια συμβόλαια αγοραπωλησίας (10-20 χρόνια).v Πίνακας 3: Εγγυημένες τιμές ΑΠΕ σε χώρες της ΕΕ, τιμές Απριλίου 2010 σε €/KWh

(Πηγή: http://www.energy.eu/#Feedin)

Member state

|

Windpower

“On-shore”

|

Wind power

“Off-shore”

|

Solar PV

|

Biomass

|

Hydro

|

Austria

|

0.073

|

0.073

|

0.29 – 0.46

|

0.06 -0.16

|

n/a

|

Bulgaria

|

0.07 – 0.09

|

0.07 – 0.09

|

0.34 – 0.38

|

0.08 – 0.10

|

0.045

|

Cyprus

|

0.166

|

0.166

|

0.34

|

0.135

|

n/a

|

Czech Republic

|

0.108

|

0.108

|

0.455

|

0.077 – 0.103

|

0.081

|

France

|

0.082

|

0.31 – 0.58

|

n/a

|

0.125

|

0.06

|

Germany

|

0.05 – 0.09

|

0.13 – 0.15

|

0.29 – 0.55

|

0.08 – 0.12

|

0.04 – 0.13

|

Greece

|

0.07 – 0.09

|

0.07 – 0.09

|

0.55

|

0.07 – 0.08

|

0.07 – 0.08

|

Ireland

|

0.059

|

0.059

|

n/a

|

0.072

|

0.072

|

Italy

|

0.3

|

0.3

|

0.36 – 0.44

|

0.2 – 0.3

|

0.22

|

Netherlands

|

0.118

|

0.186

|

0.459 – 0.583

|

0.115 – 0.177

|

0.073 – 0.125

|

Portugal

|

0.074

|

0.074

|

0.31 – 0.45

|

0.1 – 0.11

|

0.075

|

Spain

|

0.073

|

0.073

|

0.32 – 0.34

|

0.107 – 0.158

|

0.077

|

United Kingdom

|

0.31

|

n/a

|

0.42

|

0.12

|

0.23

|

Στον Πίνακα 3, δίνονται οι εγγυημένες τιμές ΑΠΕ σε χώρες της ΕΕ για το έτος 2010, πριν την κορύφωση της οικονομικής κρίσης. Η πριμοδότηση των ΑΠΕ είχε ενιαία χαρακτηριστικά σε όλες σχεδόν τις χώρες της ΕΕ. Οι τιμές είναι περίπου συγκρίσιμες και δε λαμβάνουν υπόψη το διαφορετικό βαθμό οικονομικής ανάπτυξης ούτε το διαφορετικό δυναμικό ΑΠΕ κάθε χώρας. Για παράδειγμα, το 2010 η μέγιστη τιμή ΗΕ από Φ/Β στη Γερμανία είναι ίση με τη μέση τιμή στην Ελλάδα, αν και η Γερμανική οικονομία είναι πολλαπλάσια της Ελληνικής ενώ ο βαθμός ηλιοφάνειας στη χώρα μας είναι πολύ μεγαλύτερος από τη Γερμανία.

Έτσι, π.χ. για τους Φ/Β σταθμούς στην Ελλάδα η αποζημίωση έφτανε τα 0,55€/kWh (550€/MWh) ενώ για τα Α/Π ήταν ~90€/MWh – δεκαπλάσια και διπλάσια, αντίστοιχα, από ότι το κόστος λειτουργίας ενός λιγνιτικού σταθμού (~50€/MWh)!

Σαν αποτέλεσμα της οικονομικής κρίσης (αλλά και της σταδιακής χρεοκοπίας των αγορών ΗΕ στις περισσότερες χώρες της ΕΕ), οι εγγυημένες τιμές του Πίνακα 5 αναπροσαρμόστηκαν προς τα κάτω τα τελευταία χρόνια σε όλες τις χώρες ενώ επιβλήθηκαν περιορισμοί στην απορρόφηση και τη δημιουργία νέων σταθμών ΑΠΕ. Ο περιορισμός στη διείσδυση των ΑΠΕ δεν προήλθε από κάποιο “αυτοματισμό” λόγω κορεσμού της αγοράς αλλά ήταν κεντρική πολιτική απόφαση. Η αγορά ΑΠΕ όσο απότομα ανδρώθηκε άλλο τόσο απότομα φαίνεται να ξεφουσκώνει σε όλη την ΕΕ.

2.3 Το έλλειμμα του ΛΑΓΗΕ Α.Ε. και η χρεοκοπία της αγοράς

Ο τρόπος λειτουργίας της αγοράς ΗΕ στην Ελλάδα έχει δημιουργήσει μια κατάσταση ασφυξίας στον (100% δημόσιο) ΛΑΓΗΕ Α.Ε.. Η ασφυξία αυτή μεταφράζεται σε ένα διαρκώς διογκούμενο έλλειμμα της χονδρεμπορικής αγοράς το οποίο κυβέρνηση και τρόικα προσπαθούν να αντιμετωπίσουν με διαρκείς ανατιμήσεις του ηλεκτρικού ρεύματος.

Ο ΛΑΓΗΕ Α.Ε. αδυνατεί να πληρώσει τους παραγωγούς (αυτή τη στιγμή οι πληρωμές γίνονται με 7μηνη καθυστέρηση) και πολλοί μικροεπενδυτές στο χώρο των ΑΠΕ (ιδιαίτερα αγρότες με Φ/Β) αντιμετωπίζουν κίνδυνο οικονομικής καταστροφής καθώς είναι υπερχρεωμένοι στις τράπεζες με υποθήκη τις εγκαταστάσεις και τα οικόπεδα των σταθμών τους,

Το έλλειμμα αυτό, δημιουργείται από την ίδια τη λειτουργία της χονδρεμπορικής αγοράς και δημιουργείται με τον ακόλουθο τρόπο: Το σύνολο της παραγωγής ΑΠΕ εντάσσεται κατά προτεραιότητα στο πρόγραμμα της ημερήσιας κατανομής των μονάδων παραγωγής, με μηδενική τιμή προσφοράς. Η ΟΤΣ μειώνεται και η λειτουργία των συμβατικών μονάδων (που αποζημιώνονται με την ΟΤΣ) εμφανίζεται ζημιογόνα. Παράλληλα, επειδή η αποζημίωση των παραγωγών ΑΠΕ γίνεται με τις κατά πολύ υψηλότερες εγγυημένες τιμές το ισοζύγιο του ΛΑΓΗΕ εμφανίζεται διαρκώς ελλειμματικό.

Για την αντιμετώπιση του ελλείμματος αυτού, ο Ν. 4001/2011 ενεργοποίησε τον “Ειδικό Διαχειριστικό Λογαριασμό ΑΠΕ και ΣΗΘΥΑ”, τα έσοδα του οποίου μετακυλίονται στους καταναλωτές και προέρχονται από διάφορες πηγές κρατήσεων (Ειδικό Τέλος Μείωσης Εκπομπών Αερίων Ρύπων – ΕΤΜΕΑΡ (πρώην “Τέλος ΑΠΕ”), Ειδικό Τέλος Λιγνίτη, Δικαιώματα Εκπομπής Αερίων Θερμοκηπίου, και το 25 % του τέλος υπέρ ΕΡΤ. Έτσι, το κόστος αποζημίωσης των ΑΠΕ που μετακυλίεται στον τελικό καταναλωτή αυξήθηκε από 5,99 το 2011 σε 14,93 €/MWh τον Αύγουστο του 2013, μια αύξηση 249 % ! Παράλληλα επιβλήθηκε Έκτακτη Εισφορά και στους παραγωγούς ΑΠΕ. Παρά τα μέτρα αυτά, όμως, το έλλειμμα του ΛΑΓΗΕ συνεχίζει να διευρύνεται και αναμένεται να φτάσει τα €695 εκ. το Δεκέμβριο του 2014 (ΛΑΓΗΕ Α.Ε. “Μηνιαίο Δελτίο Ειδικού Λογαριασμού ΑΠΕ Αύγουστος 2013”). Αν όμως συνεχιστεί να αυξάνεται με τους ίδιους ρυθμούς η αδυναμία πληρωμής των λογαριασμών από τους καταναλωτές, εκτιμάται ότι θα ξεπεράσει το € 1,0 δις.

3. Πόσο κοστίζει η απελευθέρωση της αγοράς ΗΕ στην Ελλάδα

Συνοψίζοντας τα μέχρι τώρα, το κόστος της απελευθέρωσης της αγοράς ΗΕ έχει κοστίσει:

Περί τα €15 δις σε επενδύσεις μονάδων ΦΑ και ΑΠΕ. Σε αυτά θα πρέπει να προστεθούν το κόστος για την εξυπηρέτηση του δανεισμού που κυμαίνεται σε 8-11% το χρόνο. Στο παραπάνω ποσό θα συμπεριληφθεί και το κόστος κατασκευής ηλεκτρικών δικτύων για τη σύνδεση των παραγωγών ΑΠΕ. Σύμφωνα με μελέτες της ΡΑΕ («Ανάλυση Κόστους Σύνδεσης Αιολικών Πάρκων στο ΕΔΣΜ», Ιανουάριος 2012 και «Ανάλυση Κόστους Σύνδεσης Φωτοβολταϊκών Σταθμών στο ΕΔΣΜ και σε τοπικά δίκτυα ΜΤ», Μάρτιος 2012) το ποσό αυτό εκτιμάται σε € 200εκ. Τα φιλόδοξα προγραμματιζόμενα έργα για τη διασύνδεση των νησιών (Κρήτη, Κυκλάδες, Νησιά του Β.Α. Αιγάιου) ξεπερνούν τα € 3,0 δις για την επόμενη δεκαετία.

Τέλος, στα παραπάνω κόστη θα πρέπει να προστεθούν και τα κόστη λειτουργίας της αγοράς.

Αυγούστου 2013. Στον Πίνακα 5 δίνεται το κόστος των άλλων μηχανισμών αγοράς – πλην της εκκαθάρισης.

Στην ανάλυση δεν έχει συμπεριληφθεί το κόστος των εισαγωγών και η εκκαθάριση της αγοράς γιατί τα στοιχεία που σχετίζονται με αυτές τις δραστηριότητες δεν είναι διαθέσιμα στο διαδίκτυο. Επίσης δεν έχει συμπεριληφθεί το διασυνοριακό εμπόριο και η τιμολόγηση των επικουρικών υπηρεσιών. Τα πραγματικά νούμερα, είναι λίγο μεγαλύτερα …

Το σύνολο του κόστους λειτουργίας αγοράς ανέρχεται σε € 4.683,08 εκ. για την παραγωγή περίπου 50.300 GWh. Το 35,25% του κόστους αφορά την αποζημίωση των ΑΠΕ ενώ άλλο ένα 26,77% αφορά τη φορολογία και επιμέρους λειτουργίες της αγοράς.

Συνολικά, οι μηχανισμοί της αγοράς που έμμεσα επιδοτούν τις ιδιωτικές επενδύσεις αφορούν το 23,48%. Αν σε αυτά προστεθούν και οι εγγυημένες τιμές των ΑΠΕ, το σύνολο της επιδότησης φτάνει το 58,73% !

Πίνακας 4: Κόστος χονδρεμπορικής αγοράς (Σεπτέμβριος 2012 – Αύγουστος 2013)

Πηγές: Μηνιαία Δελτία ΗΕΠ, Μηνιαία Δελτία ΑΠΕ (ΛΑΓΗΕ Α.Ε.), εκκαθάριση λογαριασμών προσαυξήσεων (ΑΔΜΗΕ Α.Ε.), διαθέσιμα στο διαδίκτυο

GWh

|

Κόστος ΗΕΠ (εκ. €)

|

Κόστος Εκκαθάρισης

(εκ. €)

|

Εγγυημένες

Τιμές

(εκ. €)

|

Σύνολο

(εκ. €)

|

€/MWh

| |

| Συμβατικές Μονάδες |

42.238

|

1.777,9

|

(*)

|

-

|

1.777,9

|

42,1

|

| ΑΠΕ |

8.092

|

246,3

|

27,1

|

1.337,7

|

1.651,1

|

204,03

|

| Γενικό Σύνολο |

50.330

|

3.429,0

| ||||

(*) Μη προσβάσιμες τιμές

Πίνακας 5: Κόστος άλλων μηχανισμών αγοράς. Πηγή: Εκκαθάριση λογαριασμών προσαυξήσεων (ΑΔΜΗΕ Α.Ε.), διαθέσιμη στο διαδίκτυο

€ εκ.

| |

| Μηχανισμός Ανάκτησης Μεταβλητού Κόστους |

647,73

|

| Ειδικός Φόρος Καυσίμων |

154,69

|

| Μηχανισμός Επάρκειας Ισχύος (ΑΔΙ) |

451,66

|

| Γενικό Σύνολο Κόστους Επιμέρους Μηχανισμών της Αγοράς |

1.254,08

|

Το μεγαλύτερο μέρος αυτού του κόστους δεν θα υπήρχε σε συνθήκες κρατικού μονοπωλίου: μια καθετοποιημένη δημόσια επιχείρηση δε θα χρειάζονταν να εισάγει μηχανισμούς εξασφάλισης διαθεσιμότητας ισχύος, και μάλιστα για μονάδες που έχουν αποσβέσει το δανεικό τους κόστος, ούτε να πριμοδοτεί μονάδες ΦΑ προκειμένου να τις εντάξει στο πρόγραμμα κατανομής, Σε ότι αφορά τις ΑΠΕ, μια ορθολογική εισαγωγή τους στο ενεργειακό ισοζύγιο θα μείωνε κατά πολύ το κόστος τους.

5. Η πώληση της ΔΕΗ και ο ρόλος της ΕΕ

Βασικός στόχος της Ευρωπαϊκής Οδηγίας 2009/72/ΕΚ είναι η διαμόρφωση ενός ενιαίου τρόπου λειτουργίας των αγορών ηλεκτρικής ενέργειας στις χώρες μέλη της ΕΕ, που περιγράφεται ως Ενιαίο Μοντέλο Ευρωπαϊκής Αγοράς Ηλεκτρισμού (Target Model & European Price Coupling – EPC) και θα αρχίσει να εφαρμόζεται από την 01-01-2015. Στο Ενιαίο Μοντέλο Αγοράς, η δημοπράτηση συναλλαγών ηλεκτρικής ενέργειας ανάμεσα σε οποιεσδήποτε χώρες της ΕΕ θα είναι ελεύθερη ενώ η διενέργεια των συναλλαγών θα γίνεται μέσω ενός Ευρωπαϊκού Χρηματιστηρίου Ενέργειας, με έδρα το Λουξεμβούργο. Στα πλαίσια του Ενιαίου Μοντέλου Αγοράς, τα Ευρωπαϊκά δίκτυα έχουν διαχωριστεί σε επτά περιφέρειες ηλεκτρικής ενέργειας (ζώνες) με την Ελλάδα να ανήκει στην περιφερειακή αγορά της Κεντρικής – Νότιας Ευρώπης (CSE), Διάγραμμα 5. Προϋπόθεση για τη λειτουργία του μοντέλου αυτού, είναι η δραστηριοποίηση επενδυτών στο χώρο της προμήθειας (διανομή) που σήμερα μονοπωλείται από τη ΔΕΗ Α.Ε. Το Νοέμβριο του 2012, η ΡΑΕ κλήθηκε να εξειδικεύσει σε μια σειρά προτάσεις και μέτρα όλα όσα προβλέπεται στο επικαιροποιημένο μνημόνιο (Αύγουστος 2012) και αφορούν την προετοιμασία της αγοράς για την ένταξη στο Ενιαίο Μοντέλο Ευρωπαϊκής Αγοράς Ηλεκτρισμού.

Η έκθεση της ΡΑΕ είναι αποκαλυπτική. Σε ένα περιβάλλον κατάρρευσης της αγοράς, παραδέχεται ότι μόνο οι καθετοποιημένες επιχειρήσεις ηλεκτρισμού μπορούν να προσφέρουν το ενεργειακό προϊόν σε πραγματικά ανταγωνιστικές τιμές (sic) και αναγνωρίζει τον καθοριστικό ρόλο της ΔΕΗ Α.Ε. στη διατήρηση χαμηλής τιμής της ΗΕ λόγω του ενεργειακού μίγματος που χρησιμοποιεί (λιγνίτης και υδροηλεκτρικά).

Διάγραμμα 5: Ευρωπαϊκές περιφερειακές ζώνες αγορών ηλεκτρικής ενέργειας

Διάγραμμα 5: Ευρωπαϊκές περιφερειακές ζώνες αγορών ηλεκτρικής ενέργειαςΚαθοριστικός παράγοντας στην αποτυχία του υφιστάμενου μοντέλου είναι το γεγονός ότι αν και η λειτουργία του mandatory pool έχει οδηγήσει σε αρκετά σημαντικές επενδύσεις στο στάδιο της ηλεκτροπαραγωγής, οι επενδυτές δεν έχουν κίνητρο να δραστηριοποιηθούν στην προμήθεια γιατί έχουν εξασφαλισμένα κέρδη από τον τρόπο που λειτουργεί η αγορά … Η ίδια η ΡΑΕ σημειώνει ότι μηχανισμοί (που η ίδια δημιούργησε) καθώς και το σύστημα των εγγυημένων τιμών και ο πλήρης ανορθολογισμός της αγοράς ΑΠΕ λειτουργούν αποτρεπτικά στη δραστηριοποίηση των ιδιωτών παραγωγών στην προμήθεια5.

Αναγνωρίζοντας ότι το σημερινό μοντέλο αγοράς έχει καταρρεύσει, η ΡΑΕ εισηγήθηκε την δημιουργία εικονικών (Virtual) καθετοποιημένων επιχειρήσεων ηλεκτρισμού που θα δραστηριοποιούνται στην παραγωγή και στην προμήθεια ΗΕ. Συνοπτικά, το σχέδιο αυτό προβλέπει τη απευθείας πώληση ενεργειακού μίγματος χαμηλού κόστους από τη ΔΕΗ σε ιδιώτες προμηθευτές. Αν και δε θίγει το ιδιοκτησιακό καθεστώς της ΔΕΗ Α.Ε., η ΡΑΕ τονίζει ότι το σχέδιο αναδιοργάνωσης της αγοράς που προτείνει δεν έρχεται σε αντίθεση με τα σχέδια της κυβέρνησης και της τρόικας για πώληση της ΔΕΗ Α.Ε.

Απάντηση στο ιδιοκτησιακό καθεστώς της ΔΕΗ έδωσε απευθείας η τρόικα που επέβαλε την απευθείας πώληση του 30% της εγκατεστημένης ισχύος των σταθμών παραγωγής της ΔΕΗ Α.Ε. Οι λεπτομέρειες θα καθοριστούν μετά από διαβούλευση με την Ευρωπαϊκή Επιτροπή ενέργειας, υπολογίζεται ωστόσο να πωληθούν 1400 MW λιγνιτικών, 500 MW υδροηλεκτρικών και 500 MW μονάδων ΦΑ. Πέρα από αυτό, η τρόικα επέβαλε και την πώληση του συστήματος μεταφοράς (ΑΔΜΗΕ Α.Ε.) σε ποσοστό που κυμαίνεται από 60 ως 100%.

Με βάση πρόσφατη ανάλυση της Goldman Sachs (Αύγουστος 2013), η αξία της ΔΕΗ, υπολογίζεται σε €2,3 δισ. Για την εξαγωγή του ποσού αυτού λαμβάνει υπόψη την αξία λειτουργικών δραστηριοτήτων (παραγωγή λιγνίτη, παραγωγή, μεταφορά, διανομή, προμήθεια) σε €7,71 δις και αφαιρεί €4,91 δις. ευρώ που αντιστοιχούν στο χρέος και € 488 εκ. για υποχρεώσεις για τα ασφαλιστικά ταμεία και έναντι της περιβαλλοντικής νομοθεσίας (ανάπλαση ορυχείων κλπ). Πρακτικά, αυτό σημαίνει ότι το τίμημα που θα καταβάλει ο δυνητικός αγοραστής είναι κυριολεκτικά ψίχουλα. Ακόμα και την περίοδο αυτής της βαθιάς ύφεσης οι μόνες σοβαρές επενδύσεις, έγιναν από κρατικά ελεγχόμενες επιχειρήσεις, Πίνακας 6. Η ΔΕΗ, την τριετία της κρίσης και της ύφεσης, επένδυσε €2,95 δις. Ο ΑΔΜΗΕ (ΔΕΗ-Μεταφορά ως το 2011) επένδυσε €253 εκ. Ο ΔΕΣΦΑ, θυγατρική του Ομίλου ΔΕΠΑ, που πουλήθηκε στην Αζέρικη SOCAR για €305 εκ., επένδυσε την ίδια περίοδο για την ανάπτυξη των αγωγών φ.α. 310 εκ.€. Ακόμα και σε συνθήκες βαθιάς ύφεσης, οι μόνες – πολυπόθητες – επενδύσεις προέρχονται από τον υπό εκποίηση δημόσιο τομέα.

Το μέγεθος της καταστροφικής λογιστικής των “οίκων αξιολόγησης” φαίνεται και από τα παρακάτω:

- Μόνο η επένδυση της ΔΕΗ Α.Ε. στην κατασκευή της λιγνιτικής μονάδας Πτολεμαΐδα 5 εντός της επόμενης πενταετίας, ανέρχεται στα €1,6 δις 6.

- Στην ετήσια μελέτη της ICAP για τις πλέον κερδοφόρες επιχειρίσεις του 2013, η ΔΕΗ Α.Ε. παρά την ύφεση και τα προβλήματα της αγοράς ΗΕ έλαβε τη δεύτερη θέση με αύξηση κερδών προ φόρων ( EBITDA) +52,2%.

- Η ΔΕΗ θα εκποιηθεί σε εξευτελιστική αξία.

- Η ηλεκτρική ενέργεια παύει να τελεί υπό τον έλεγχο του κράτους, περνά στον έλεγχο των Ευρωπαϊκών Χρηματιστηρίων και μετατρέπεται από ανεκτίμητο κοινωνικό αγαθό σε απλό χρηματιστηριακό εμπόρευμα.

- Οι προτεραιότητες ανάπτυξης των δικτύων σταματούν να εξυπηρετούν τους σκοπούς ενός εθνικού ενεργειακού σχεδιασμού, καθορίζονται πλέον από τις χρηματιστηριακές αγορές και προσανατολίζονται στη διευκόλυνση του διασυνοριακού εμπορίου.

- Το Ευρωπαϊκό Ενιαίο Μοντέλο Αγοράς, πέρα από την απώλεια κάθε έννοιας εθνικής κυριαρχίας που συνεπάγεται, θα οδηγήσει στη σταδιακή σύγκλιση των τιμών ηλεκτρισμού. Σε μια οικονομία που παραπαίει η ΔΕΗ Α.Ε. παρά τις απανωτές αυξήσεις, εξακολουθεί να διαθέτει ενέργεια σε τιμές στο 60-70% του μέσου όρου στην ευρωζώνη, Διάγραμμα 6.

- Τη στιγμή που πάνω από 500.000 νοικοκυριά έχουν μείνει χωρίς ρεύμα και ενεργοβόρες βιομηχανίες κλείνουν ή σκέφτονται να μετακομίσουν στο εξωτερικό, υπάρχει ορατός ο κίνδυνος διαμόρφωσης συνθηκών ενεργειακής πενίας. Η Ελλάδα μετατρέπεται σε υποανάπτυκτη χώρα.

ΤΡΙΕΤΙΑ 2010-2012

(Σε εκ. €)

| ||||

ΟΜΙΛΟΣ ΔΕΗ

|

ΟΜΙΛΟΣ ΔΕΠΑ

|

ΟΜΙΛΟΣ ΟΣΕ

|

ΣΥΝΟΛΑ

| |

ΕΠΕΝΔΥΣΕΙΣ

|

2.948

|

474,0

|

892,0

|

4.314,0

|

ΠΗΓΗ: ΕΤΗΣΙΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΚΑΤΑΣΤΑΣΕΙΣ ΟΜΙΛΩΝ

| ||||

Διάγραμμα 6: μεταβολή τιμών ΗΕ στην Ελλάδα και την ευρωζώνη 2009-2012

6. Μερικές θέσεις για την ενέργεια

Στη σημερινή συγκυρία διαφαίνονται σοβαροί κίνδυνοι για τη δυνατότητα πρόσβασης των λαϊκών στρωμάτων στα ενεργειακά αγαθά καθώς και ο κίνδυνος διόγκωσης του κόστους ηλεκτροπαραγωγής σε βαθμό που όποια προσπάθεια οικονομικής ανάκαμψης θα σκοντάφτει στον ενεργειακό κόστος.

Σε ότι αφορά τη λειτουργία της αγοράς, η πώληση της ΔΕΗ θα σηματοδοτήσει τη διαλυτοποίηση του σκηνικού με την έννοια ότι οι υποδομές θα περάσουν στα χέρια υπερεθνικών ομίλων με κερδοσκοπικό χαρακτήρα ή και με αλληλοσυγκρουόμενα συμφέροντα. Η εικόνα αυτή δεν είναι κάτι καινοφανές. Αρκεί κανείς να θυμηθεί ότι στις αρχές του 20ου αιώνα, υπήρχαν δεκάδες εταιρείες ηλεκτρισμού. Πριν τη ΔΕΗ, όμως, δεν υπήρχε ηλεκτρισμός στην Ελλάδα …

Θέλοντας να συμβάλουμε στη διαμόρφωση μιας στρατηγικής αντίστασης στα παραπάνω, οφείλουμε πρώτα να ξεκαθαρίσουμε μια σειρά θέματα που αφορούν αυτό το ενεργειακό αγαθό.

- Η ηλεκτρική ενέργεια είναι ζωτικής σημασίας για τη σύγχρονη κοινωνία και αποτελεί ανεκτίμητο αγαθό για την ίδια την ανθρώπινη ζωή. Η μετατροπή του αυτού του κοινωνικού αγαθού σε εμπόρευμα, η συνακόλουθη κερδοσκοπία και η διαμορφούμενη ενεργειακή πενία πλατιών στρωμάτων του πληθυσμού, συνιστά έγκλημα κατά του λαού.

- Πρέπει να γίνει κατανοητό σε όλους ότι το αγαθό αυτό κοστίζει. Οι ενεργειακοί πόροι είναι περιορισμένοι και δεν είναι ανεξάντλητοι. Είναι ουτοπικό να διατείνεται κανείς ότι η διάθεση της ΗΕ μπορεί να γίνεται δωρεάν. Πρέπει να γίνεται στην τιμή κόστους, πλέον μιας πρόβλεψης για αναγκαίες επενδύσεις που θα βασίζονται στις μελλοντικές ανάγκες της κοινωνίας. Οι εταιρίες ΗΕ δεν πρέπει και δεν μπορεί να είναι κερδοσκοπικές επιχειρήσεις. Ταυτόχρονα, όμως, πρέπει να λειτουργούν με τρόπο ορθολογικό, διαφανή και απόλυτα ελεγχόμενο. Οι εταιρίες ΗΕ πρέπει να υπάγονται σε έναν κεντρικό ενεργειακό σχεδιασμό. Η λειτουργία τους είναι τόσο πολύπλοκη και πολυπαραμετρική που οποιοιδήποτε ισχυρισμοί περί “αυτοδιαχείρισης” ή “αυτόνομων ενεργειακών χώρων” κλπ είναι ουτοπικοί, εσφαλμένοι και αδυνατούν να εξασφαλίσουν ενεργειακή αυτάρκεια στο λαό.

- Το ενεργειακό αγαθό πρέπει να αντιμετωπίζεται ως πολύτιμος φυσικός πόρος και ως βασικός πυλώνας ανάπτυξης της οικονομίας της χώρας. Ως τέτοιο, απαιτεί απόλυτα ορθολογική μεταχείριση και πρέπει να καταναλώνεται με φειδώ. Η παραγωγή της ΗΕ πρέπει να σέβεται απόλυτα το περιβάλλον, την ιδιαίτερη αρχιτεκτονική και την ιστορία του κάθε τόπου.

- Το ενεργειακό αγαθό δεν μπορεί να αφήνεται έρμαιο της “ελεύθερης αγοράς”, η λειτουργία της οποίας προϋποθέτει διαρκή αύξηση της ζήτησης που οδηγεί στην κατασπατάληση ενέργειας, στην υλοποίηση μη βιώσιμων επενδύσεων και τελικά στην κερδοσκοπία. Το παράδειγμα της Ελλάδας είναι από τα πλέον αποκαλυπτικά σε όλο τον κόσμο. H παραγωγή ΗΕ με εγγυημένες τιμές από ΑΠΕ είναι μια μορφή ανακατανομής εισοδήματος υπέρ των πλουσίων: τη στιγμή που ο φτωχός δυσκολεύεται να πληρώσει το λογαριασμό του ρεύματος, ο εύπορος που έχει πρόσβαση στον τραπεζικό δανεισμό επενδύει π.χ. σε μια ασήμαντη μονάδα 10kW Φ/Β και μετακυλύει το κόστος απόσβεσης της επένδυσής του στον υπερχρεωμένο φτωχό. Αυτό είναι ανήθικο, κοινωνικά άδικο και πρέπει να σταματήσει.

- Οι ΑΠΕ δεν είναι ούτε μπορούν να γίνουν ο βασικός πυλώνας ανάπτυξης και χάραξης ενεργειακής πολιτικής. Πολύ περισσότερο δε μπορούμε να μιλάμε για ηλεκτροπαραγωγή αποκλειστικά από ΑΠΕ, τουλάχιστον μέχρι να ανακαλυφθούν τεχνικά βιώσιμοι τρόποι αποθήκευσης της ΗΕ. Η στοχαστικότητα της παραγωγής του τις καθιστά αναξιόπιστες. Επιπλέον, επιβάλει την εγκατάσταση ευέλικτων συμβατικών σταθμών ηλεκτροπαραγωγής – τεχνολογικά τέτοιοι είναι μόνο οι σταθμοί ΦΑ – που αυξάνουν το κόστος για το κοινωνικό σύνολο και την ενεργειακή εξάρτηση της χώρας. Δεν πρέπει να ξεχνάμε ότι στην ΕΕ η “πράσινη ανάπτυξη” ήταν ο πολιορκητικός κριός της απελευθέρωσης της αγοράς. Η χρήση των ΑΠΕ μπορεί και πρέπει να είναι μια βασική παράμετρος εξοικονόμησης ενέργειας – ιδιαίτερα σε χώρες σαν την Ελλάδα. Μόνο η ορθολογική χρήση των συμβατικών καυσίμων με αυστηρούς περιβαλλοντικούς και άλλους περιορισμούς σε συνδυασμό με τις ΑΠΕ μπορεί να εξασφαλίσει την ενεργειακή αυτάρκεια σε ένα λογικό κόστος.

- Στις παρούσες συνθήκες ιμπεριαλιστικής παγκοσμιοποίησης οποιαδήποτε πρόταση δήθεν διαχείρισης της ενεργειακής κρίσης που έρχεται είναι εξωπραγματική και πλαστή. Ειδικά για το χώρο της ενέργειας, ο ρόλος της ΕΕ είναι ξεκάθαρος και δεν μπορεί να αλλάξει. Η ΗΕ δεν μπορεί να αποτελέσει κοινωνικό αγαθό και δεν μπορεί να υπάρξει δημόσια ελεγχόμενη ηλεκτροπαραγωγή σε συνθήκες της ευρωπαϊκής ενοποίησης, ιδιαίτερα για μια χώρα όπως η Ελλάδα που είναι σε μεγάλο βαθμό ενεργειακά εξαρτημένη.

- Είναι δεδομένο ότι σε περίπτωση που ολοκληρωθεί η πώληση της ΔΕΗ, μόνο η επανεθνικοποίησή της θα μπορέσει να διαφυλάξει τα λαϊκά συμφέροντα και την ανάπτυξη της χώρας.

- Είναι δεδομένο, επίσης, ότι τα τιμολόγια ηλεκτρισμού πρέπει να παραμείνουν στον έλεγχο του κράτους, οι κάθε είδους πλάγιες επιδοτήσεις προς τους ιδιώτες πρέπει να σταματήσουν και ότι όλες οι συμβάσεις ΑΠΕ και οι εγγυημένες τιμές τους θα πρέπει να καταγγελθούν. Θα πρέπει να γίνει αυστηρός έλεγχος και συνακόλουθο “κούρεμα” των τραπεζικών δανείων που χρηματοδότησαν τη δημιουργία της φούσκας των ΑΠΕ. Έτσι σταδιακά θα επέλθει η επανακρατικοποίηση του συνόλου των μονάδων ηλεκτροπαραγωγής, μικρών και μεγάλων.

- Πρέπει να ακολουθηθούν πολιτικές απεξάρτησης της ηλεκτροπαραγωγής από το ΦΑ. Αυτή η χρήση του ΦΑ είναι ανορθολογική και σπάταλη: ο μέγιστος βαθμός απόδοσης ενός σύγχρονου αεριοστροβίλου δεν ξεπερνά το 50%. Στις απώλειες αυτές θα πρέπει να προστεθούν και οι απώλειες μεταφοράς της ΗΕ στο δίκτυο. Αντίθετα, η καύση ΦΑ για θέρμανση ή στα νοικοκυριά έχει βαθμό απόδοσης σχεδόν 100%.

- Η ηλεκτροδότηση της χώρας πρέπει να εξασφαλιστεί με την καύση λιγνίτη – ως βασικού “εθνικού” καυσίμου – πράγμα που σημαίνει ότι ο εκσυγχρονισμός των υφιστάμενων λιγνιτικών μονάδων πρέπει να είναι πρωταρχικής σημασίας. Μια σύγχρονη λιγνιτική μονάδα μπορεί να έχει βαθμό απόδοσης άνω του 40% (σε αντίθεση με το 20-25% της πλειοψηφίας των σημερινών μονάδων ενώ η εκλυόμενη θερμότητα μπορεί να στηρίξει με θερμικό φορτίο τοπικές κοινωνίες ή ενεργοβόρες βιομηχανίες. Ο λιγνίτης ως καύσιμο υπάρχει σε μεγάλη αφθονία στη χώρα ενώ σημαντικότατα ανεκμετάλλευτα κοιτάσματα υπάρχουν στην περιοχή της Ελασσόνας και της Δράμας. Εκτιμάται ότι τα αποθέματα αυτά μπορούν να ηλεκτροδοτούν τη χώρα για περισσότερο από 45 χρόνια, ακόμα και αν ο ρυθμός αύξησης της ζήτησης συνεχίζονταν με τα προ της κρίσης επίπεδα7.

- Συμπληρωματικά, εξασφαλίζοντας μεγάλη εξοικονόμηση ορυκτού καυσίμου πρέπει να αξιοποιηθούν οι ΑΠΕ όχι ως ένας μηχανισμός εξασφάλισης σίγουρου κέρδους αλλά ενταγμένες σε ένα ευρύτερο πρόγραμμα αξιοποίησης του υδρολογικού δυναμικού (αντλιοταμίεση, υβριδική λειτουργία υδροηλεκτρικών και ΑΠΕ). Οι τεχνικές δυνατότητες είναι πλέον πραγματικές και τα οικονομικά οφέλη τεράστια.

- Βασική παράμετρος πρέπει να είναι η εξοικονόμηση ενέργειας μέσα από την υποχρεωτική εγκατάσταση κεντρικών ηλιακών συστημάτων σε κάθε νέα οικοδομή καθώς και με την υλοποίηση εφαρμογών μικροδικτύων, η ανάπτυξη των οποίων αναμένεται να γίνει εμπορικά εκμεταλλεύσιμη την επόμενη δεκαετία. Έτσι, οι ΑΠΕ μπορούν να εισαχθούν σε μεγάλο βαθμό στον αστικό ιστό (Φ/Β στοιχεία ενσωματωμένα στα δομικά στοιχεία κτιρίων, στις οροφές εγκαταλειμμένων εγκαταστάσεων κλπ). Με εφαρμογές μικροστροβίλων (ισχύος μερικών watt) μπορεί να γίνει εξοικονόμηση ενέργειας στο κάθε νοικοκυριό. Πρέπει να δοθούν κίνητρα στους πολίτες για την ενσωμάτωση τέτοιων διατάξεων τα οποία θα μπορούσαν να είναι φοροαπαλλαγές και η εφαρμογή της αρχής του συμψηφισμού: μείωση ή και απαλλαγή από το κόστος ρεύματος σε αντάλλαγμα για την έγχυση ενέργειας στο επίπεδο της χαμηλής τάσεως.

- Η εγκατάσταση Φ/Β σε αρόσιμη γη πρέπει να απαγορευθεί. Αντίθετα, μπορεί και πρέπει να ενταθεί η ένταξη Φ/Β σε πολύ μικρά νησιά του Αιγαίου τα οποία, τους θερινούς μήνες, μπορούν να εξασφαλίσουν ως και απόλυτη ενεργειακή κάλυψη.

- Η αιολική ενέργεια μπορεί και πρέπει να αξιοποιηθεί με την ανάπτυξη υποθαλάσσιων διασυνδέσεων σε επιλεγμένες βραχονησίδες, όπου η αισθητική και περιβαλλοντική όχληση είναι μικρότερη. Ο συντελεστής χρησιμοποίησης (capacity factor) των θαλάσσιων Α/Π ξεπερνά το 40% (σε σύγκριση με το 30 7="»" lang="»en-US»" span="»" MW ανά πύργο, σε σύγκριση με τα 3,0 ΜW σε εφαρμογές στη στεριά, ενώ η τεχνολογία τους εξελίσσεται διαρκώς. Με λιγότερους πύργους μπορεί να επιτευχθεί καλύτερο αποτέλεσμα με μικρότερη όχληση.

- Τέλος, πρέπει να διερευνηθεί η συμμετοχή της Ελλάδας στους μηχανισμούς εμπορίας αερίων ρύπων. Χωρίς να αμφισβητεί κανείς την κλιματική αλλαγή, είναι ένα ζητούμενο κατά πόσο αυτή μπορεί να αποδοθεί αποκλειστικά στην χρήση του άνθρακα στην ηλεκτροπαραγωγή 8. Παρόλα αυτά, οι μηχανισμοί αγοράς που έχουν δημιουργηθεί απλά μετατοπίζουν το πρόβλημα στις χώρες της περιφέρειας τη στιγμή που οι ενεργειακοί κολοσσοί που εμπορεύονται τα πράσινα πιστοποιητικά συμβάλλουν όσο κανένας άλλος στην υπερθέρμανση του πλανήτη (π.χ. Shell).

Τα πράγματα γίνονται πιο δύσκολα με τη διάλυση του συνδικαλιστικού κινήματος που καθιστά αμφίβολη την όποια προσπάθεια αντίδρασης στο εσωτερικό της ΔΕΗ Α.Ε. Αξίζει να αναφερθεί η αδράνεια της ΓΕΝΟΠ στις επερχόμενες αλλαγές, αποτέλεσμα του χρόνιου συντεχνιασμού, της ώσμωσής της με τις εκάστοτε διοικήσεις και της απονομιμοποίησής της στα μάτια της κοινωνίας. Τα οικονομικά σκάνδαλα που αφορούσαν χρηματοδότηση δραστηριοτήτων της ΓΕΝΟΠ από την ίδια τη ΔΕΗ Α.Ε. – χρήματα το ύψος των οποίων και το που πραγματικά διατέθηκαν κανείς δεν ξέρει το ξέρει – έχουν αναστείλει κάθε δραστηριότητα της ομοσπονδίας.

Η κατάσταση αυτή, βέβαια, διευκολύνει παρατάξεις που έμμεσα έχουν αποδεχθεί την ιδιωτικοποίηση σαν μια πραγματικότητα (ΔΑΚΕ και επίσημη ΠΑΣΚ). Η στάση της ΕΑΜΕ (Φωτόπουλος) δεν είναι ούτε ενιαία ούτε σταθερή. Αν και διακηρυκτικά τάσσεται υπέρ κινητοποιήσεων, δεν φαίνεται να έχει δύναμη να κινητοποιήσει κόσμο ενώ στελέχη της εξακολουθούν να ωσμώνονται με το επίσημο ΠΑΣΟΚ – δέσμια συντεχνιακών ή άλλων προσωπικών συμφερόντων. Οι δυνάμεις της αριστεράς, μικρές και διασπασμένες χωρίς ουσιαστική παρέμβαση στους πραγματικά μαζικούς χώρους της εταιρίας που είναι οι ενώσεις των τεχνικών και τα ορυχεία.

Τα αποτελέσματα των εκλογών εκπροσώπου εργαζομένων (Απρίλιος 2013) στις τρεις θυγατρικές του Ομίλου ΔΕΗ Α.Ε. είναι ενδεικτικά:

ΔΕΗ

|

ΑΔΜΗΕ

|

ΔΕΔΔΗΕ

|

Σύνολο

| ||

| ΔΑΚΕ |

2161

|

409

|

1332

|

3902

|

36.36%

|

| ΕΑΜΕ (Φωτόπουλος) |

1461

|

315

|

818

|

2594

|

24.17%

|

| ΠΑΣΚΕ |

1349

|

-

|

-

|

1349

|

12.57%

|

| ΠΑΜΕ |

744

|

292

|

880

|

1916

|

17.85%

|

| Αγ. Ενότητα (ΣΥΡΙΖΑ / ΑΝΤΑΡΣΥΑ) |

499

|

143

|

328

|

970

|

9.04%

|

Η χρόνια κακοδιαχείριση της ΔΕΗ – που περνούσε μέσα και από την ανοχή και στήριξη της ΓΕΝΟΠ – έχουν φθείρει σε μεγάλο βαθμό την εικόνα της στην κοινωνία. Στην ίδια την εταιρία έχει δημιουργήσει μια υδροκέφαλη, αδιαφανή και ανορθολογική λειτουργία (ενδεικτικά, το 40% των εργαζομένων έχουν κάποιο βαθμό ιεραρχίας που τους διαφοροποιεί από τους υπόλοιπους εργαζομένους. Στους μηχανικούς το ποσοστό αυτό φτάνει μέχρι και το 60%) ! Αυτό συνοδεύεται από αντίστοιχα οικονομικά επιδόματα, δημιουργεί στεγανά, διευθύνσεις που αλληλοκαλύπτονται κλπ κλπ. Όχι μόνο αυξάνει το λειτουργικό κόστος αλλά συμβάλλει στην αδιαφάνεια, τη δυσλειτουργία και στην αδράνεια όλου του μηχανισμού.

Η συντεχνειακή πολυδιάσπαση αποτυπώνεται και στον τρόπο λειτουργίας των πρωτοβάθμιων σωματείων: μόνο στο χώρο του ΑΔΜΗΕ Α.Ε. – που είναι πρώτος στη λίστα αποκρατικοποίησης – σε σύνολο ~1400 εργαζομένων δραστηριοποιούνται 21 πρωτοβάθμια σωματεία. Ο παραμικρός συντονισμός και η ανάληψη δράσης είναι πρακτικά αδύνατη …

Παρόλα αυτά, η ευρωπαϊκή εμπειρία καταγράφει συνεχείς εξελίξεις υπέρ του δημόσιου και κοινωνικού χαρακτήρα των υπηρεσιών κοινής ωφέλειας. Οι πρωτοβουλίες αυτές για την ώρα περιορίζονται στο χώρο της ύδρευσης και αποχέτευσης και αφορούν τη διοργάνωση άτυπων «κοινωνικών διαβουλεύσεων» κατά μιας συγκεκριμένης ιδιωτικοποίησης (π.χ. consulta social» κατά της ιδιωτικοποίησης του νερού στη Μαδρίτη), τη διεξαγωγή επίσημων δημοψηφισμάτων με δεσμευτικό αποτέλεσμα για τις εθνικές και τοπικές κυβερνήσεις (π.χ. Ιταλία, Γερμανία) μέχρι και την ανάκτηση από το δημόσιο επιχειρήσεων και υποδομών που είχαν παραχωρηθεί σε ιδιώτες (Γαλλία, Γερμανία).

Η παρέμβαση της Αριστεράς πρέπει να ακολουθήσει αυτή την τακτική – του ανοίγματος στην πραγματική κοινωνία και της διαμόρφωσης μιας αντίστοιχης κοινωνικής συνείδησης για τα λαϊκά αγαθά και δικαιώματα.

Χωρίς τη διαμόρφωση μιας τέτοιας συνείδησης, εργατικίστικες τακτικές και οραματισμοί συμβουλίων εργαζομένων που θα πάρουν τις τύχες στα χέρια τους κλπ είναι ουτοπικές. Η εμπειρία από τα κοινωνικά συμβόλαια των περασμένων δεκαετιών που εξέθρεψαν μια κακώς νοούμενη δημοσιοϋπαλληλική νοοτροπία – ο χώρος της ΔΕΗ ήταν από τα χαρακτηριστικά παραδείγματα – είναι ακόμα νωπή.

Αντίθετα, η Αριστερά πρέπει να πρωτοστατήσει στην οργανωτική ανασυγκρότηση του συνδικαλισμού στο χώρο της ΗΕ με τη δημιουργία πρωτοβάθμιων σωματείων ανά χώρο ή και κλάδο δουλειάς και όχι ανά ειδικότητα. Ενιαία Σωματεία στα οποία θα μετέχουν και το διοικητικό προσωπικό και οι τεχνικοί και οι μηχανικοί, που θα έχουν ένα μέσο μέγεθος που θα διευκολύνει τις μαζικές διαδικασίες, που θα είναι συγκεντρωμένα τοπικά και όχι διάσπαρτα σε όλη την επικράτεια. Το βήμα αυτό, αν και δύσκολο είναι πραγματικά αναγκαίο. Ίσως η παρούσα κρίση, και η de jure διάσπαση της ΔΕΗ να είναι και μια ευκαιρία για την ανασυγκρότηση του συνδικαλιστικού κινήματος.

1 Π.χ. Flash Economics: “The cost of energy will be a strategic variable in international competition”, January 2013

2 http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&plugin=0&language=en&pcode=ten00112

3 Κώδικας Διαχείρισης Συστήματος Ηλεκτρικής Ενέργειας (ΦΕΚ Β΄ 103/31.01.2012)

Κώδικας Συναλλαγών Ηλεκτρικής Ενέργειας (ΦΕΚ Β΄ 104/31.01.2012)

4 http://news.kathimerini.gr/4dcgi/_w_articles_economyepix_1_04/04/2013_516197

5 Ολόκληρη η μελέτη είναι διαθέσιμη στο σύνδεσμο:

http://www.rae.gr/site/categories_new/about_rae/elecmarktreorg.csp

6 http://www.energypress.gr/news/deh/DEH:-Ypografh-omologiakoy-daneioy-ypsoys-739-ekat

7 http://www.dei.gr/Default.aspx?id=901&nt=18&lang=1

8 Μια πολύ ενδιαφέρουσα και τεκμηριωμένη επιχειρηματολογία είναι η τοποθέτηση του καθ. ΕΜΠ Δ. Κουτσογιάννη στην Ημερίδα του Ιδρύματος Ευγενίδου “Το κλίμα της γης αλλάζει ή το αλλάζουμε;”, Νοέμβριος 2011, διαθέσιμη στο:

http://www.scribd.com/doc/142013504/2011MIT-ClimateChange-%CE%9A%CE%9F%CE%A5%CE%A4%CE%A3%CE%9F%CE%93%CE%99%CE%91%CE%9D%CE%9D%CE%97%CE%A3

Πηγή: http://syspeirosiaristeronmihanikon.blogspot.gr/ - του Β. Νομικού, ηλεκ/γου μηχανικού

.gif)